Lovtidende A

Lovtidende A

Lovtidende A

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

518 519<br />

Beregning<br />

1. BEREGNING AF STØRRELSEN AF RISIKOVÆGTEDE ENGAGEMENTER<br />

1. I forbindelse med artikel 96 skal størrelsen af risikovægtede engagementer i en securitisationsposition<br />

beregnes ved at anvende den relevante risikovægtning som angivet i denne del på engagementets værdi<br />

inden for positionen.<br />

2. Med forbehold af punkt 3:<br />

a) skal engagementets værdi for en balanceført securitisationsposition være dets regnskabsmæssige værdi,<br />

når et kreditinstitut beregner størrelsen af risikovægtede engagementer i henhold til punkt 6-36<br />

b) skal engagementets værdi for en balanceført securitisationsposition opgøres før værdireguleringer, når<br />

et kreditinstitut beregner størrelsen af de risikovægtede engagementer i henhold til punkt 37-76<br />

c) skal engagementets værdi for en ikke-balanceført securitisationsposition være dets nominelle værdi<br />

ganget med en konverteringsfaktor som foreskrevet i dette bilag. Denne konverteringsfaktor skal være<br />

100 %, medmindre andet angives.<br />

3. Engagementets værdi for en securitisationsposition, der hidrører fra et af de derivatinstrumenter, som<br />

angives i bilag IV, skal fastlægges i overensstemmelse med bilag III.<br />

4. Når en securitisationsposition er omfattet af finansieret risikoafdækning, kan engagementets værdi i den<br />

pågældende position ændres i overensstemmelse med og med forbehold af kravene i bilag VIII som specificeret<br />

yderligere i dette bilag.<br />

5. Når et kreditinstitut har to eller flere overlappende positioner inden for en securitisation, skal det for så<br />

vidt angår de overlappende positioner ved beregning af størrelsen af de risikovægtede engagementer kun<br />

medtage den position eller dele af en position, der giver den højeste risikovægtede værdi af engagementet.<br />

Med henblik på dette punkt betegner »overlappende«, at positionerne, helt eller delvis, repræsenterer en<br />

eksponering for samme risiko, således at der i den overlappende del er tale om en og samme eksponering.<br />

2. BEREGNING AF STØRRELSEN AF RISIKOVÆGTEDE ENGAGEMENTER EFTER STAN-<br />

DARDMETODEN<br />

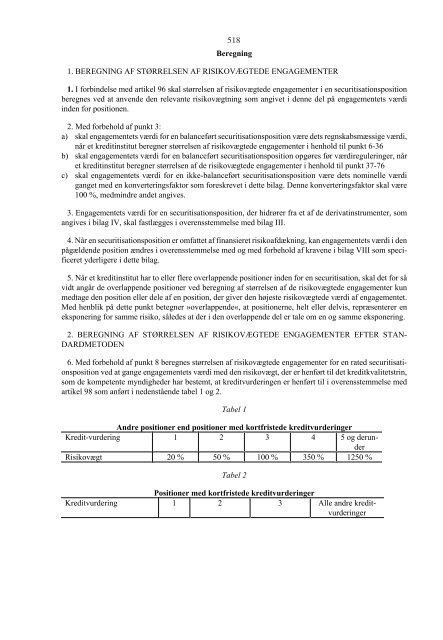

6. Med forbehold af punkt 8 beregnes størrelsen af risikovægtede engagementer for en rated securitisationsposition<br />

ved at gange engagementets værdi med den risikovægt, der er henført til det kreditkvalitetstrin,<br />

som de kompetente myndigheder har bestemt, at kreditvurderingen er henført til i overensstemmelse med<br />

artikel 98 som anført i nedenstående tabel 1 og 2.<br />

Tabel 1<br />

Andre positioner end positioner med kortfristede kreditvurderinger<br />

Kredit-vurdering 1 2 3 4 5 og derunder<br />

Risikovægt 20 % 50 % 100 % 350 % 1250 %<br />

Tabel 2<br />

Positioner med kortfristede kreditvurderinger<br />

Kreditvurdering 1 2 3 Alle andre kreditvurderinger<br />

262<br />

Risikovægt 20 % 50 % 100 % 1250 %<br />

7. Med forbehold af punkt 10-15 skal størrelsen af risikovægtede engagementer for en ikke-rated securitisationsposition<br />

beregnes ved at anvende en risikovægt på 1250 %.<br />

2.1. Engagementsleverende og organiserende kreditinstitutter<br />

8. For et engagementsleverende eller et organiserende kreditinstitut kan størrelsen af risikovægtede engagementer<br />

beregnet i henhold til positionerne inden for en securitisation begrænses til størrelsen af de<br />

risikovægtede engagementer, som ville skulle beregnes for de securitiserede engagementer, hvis de ikke var<br />

securitiserede, under hensyn til den forudsatte anvendelse af risikovægten på 150 % for alle poster i restance<br />

og poster tilhørende »lovmæssigt fastsatte højrisikokategorier« blandt de securitiserede engagementer.<br />

2.2. Behandling af ikke-ratede positioner<br />

9. Kreditinstitutter, der har en ikke-rated securitisationsposition, kan anvende metoden i punkt 10 til beregning<br />

af størrelsen af risikovægtede engagementer for den pågældende position på den betingelse, at<br />

sammensætningen af den pulje af engagementer, der er securitiseret, til enhver tid er kendt.<br />

10. Et kreditinstitut kan anvende den vægtede, gennemsnitlige risikovægt, som ville skulle anvendes på<br />

de securitiserede engagementer i henhold til artikel 78-83 af et kreditinstitut, der ligger inde med engagementerne,<br />

ganget med en koncentrationsfaktor. Denne koncentrationsfaktor er lig med summen af de<br />

nominelle værdier af alle trancher divideret med summen af de nominelle værdier af trancherne, som er<br />

efterstillet eller sidestillet med tranchen, i hvilken positionen indehaves, inklusive den pågældende tranche.<br />

Den resulterende risikovægt må ikke være højere end 1250 % eller lavere end en anden risikovægt, der finder<br />

anvendelse på en mere privilegeret tranche med rating. Når kreditinstituttet ikke er i stand til at bestemme<br />

de risikovægte, der skal anvendes på de securitiserede engagementer i henhold til artikel 78-83, skal det<br />

anvende en risikovægt på 1250 % for den pågældende position.<br />

2.3. Behandling af securitisationspositioner i en second loss-tranche eller bedre inden for et ABCP-program<br />

11. Med forbehold for muligheden for en mere fordelagtig behandling i henhold til bestemmelserne om<br />

likviditetsfaciliteter i punkt 13-15 kan et kreditinstitut ved securitisationspositioner, der opfylder betingelserne<br />

i punkt 12, anvende den højeste værdi af henholdsvis 100 % eller den højeste risikovægt, der ville<br />

skulle anvendes på et af de securitiserede engagementer i henhold til artikel 78-83 af et kreditinstitut med<br />

de pågældende engagementer.<br />

12. Hvis behandlingen i punkt 11 skal finde anvendelse, skal securitisationspositionen være:<br />

a) i en tranche, der økonomisk er placeret i en »second loss»-position eller bedre inden for securitisationen,<br />

og first loss-tranchen skal udgøre en relevant forbedring af kreditkvaliteten i forhold til »second loss«<br />

tranchen<br />

b) af en kreditkvalitet svarende til »investment grade« eller bedre, og<br />

c) ejet af et kreditinstitut, der ikke ligger inde med en position i first loss-tranchen.<br />

2.4. Behandling af ikke-ratede likviditetsfaciliteter<br />

2.4.1. Anerkendte likviditetsfaciliteter<br />

263