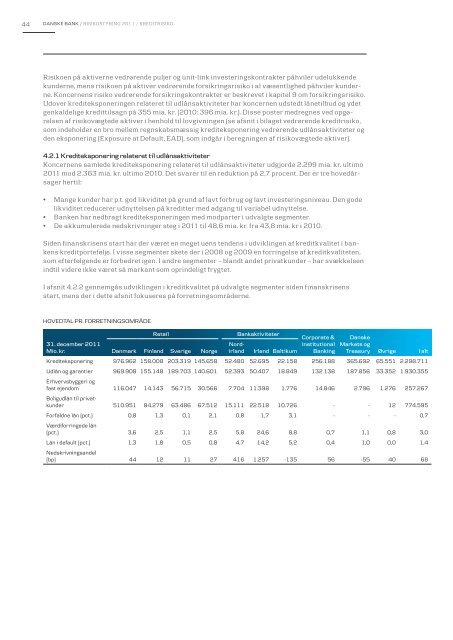

44 Danske bank / RISIKostyring <strong>2011</strong> / KreditrisikoRisikoen på aktiverne vedrørende puljer og unit-link investeringskontrakter påhviler udelukkendekunderne, mens risikoen på aktiver vedrørende forsikringsrisiko i al væsentlighed påhviler kunderne.Koncernens risiko vedrørende forsikringskontrakter er beskrevet i kapitel 9 om forsikringsrisiko.Udover krediteksponeringen relateret til udlånsaktiviteter har koncernen udstedt lånetilbud og ydetgenkaldelige kredittilsagn på 355 mia. kr. (2010: 396 mia. kr.). Disse poster medregnes ved opgørelsenaf risikovægtede aktiver i henhold til lovgivningen (se afsnit i bilaget vedrørende kreditrisiko,som indeholder en bro mellem regnskabsmæssig krediteksponering vedrørende udlånsaktiviteter ogden eksponering (Exposure at Default, EAD), som indgår i beregningen af risikovægtede aktiver).4.2.1 Krediteksponering relateret til udlånsaktiviteterKoncernens samlede krediteksponering relateret til udlånsaktiviteter udgjorde 2.299 mia. kr. ultimo<strong>2011</strong> mod 2.363 mia. kr. ultimo 2010. Det svarer til en reduktion på 2,7 procent. Der er tre hovedårsagerhertil:• Mange kunder har p.t. god likviditet på grund af lavt forbrug og lavt investeringsniveau. Den godelikviditet reducerer udnyttelsen på kreditter med adgang til variabel udnyttelse.• Banken har nedbragt krediteksponeringen med modparter i udvalgte segmenter.• De akkumulerede nedskrivninger steg i <strong>2011</strong> til 48,6 mia. kr. fra 43,8 mia. kr i 2010.Siden finanskrisens start har der været en meget uens tendens i udviklingen af kreditkvalitet i bankenskreditportefølje. I visse segmenter skete der i 2008 og 2009 en forringelse af kreditkvaliteten,som efterfølgende er forbedret igen. I andre segmenter – blandt andet privatkunder – har svækkelsenindtil videre ikke været så markant som oprindeligt frygtet.I afsnit 4.2.2 gennemgås udviklingen i kreditkvalitet på udvalgte segmenter siden finanskrisensstart, mens der i dette afsnit fokuseres på forretningsområderne.HOVEDTAL PR. FORRETNINGSOMRÅDERetailBank aktiviteterCorporate & Danske31. december <strong>2011</strong>Mio. kr. <strong>Danmark</strong> Finland Sverige NorgeNordirlandIrland BaltikumInstitutionalBankingMarkets ogTreasury Øvrige I altKrediteksponering 976.962 158.008 203.319 145.658 52.480 52.695 22.158 256.188 365.692 65.551 2.298.711Udlån og garantier 969.908 155.148 189.703 140.601 52.393 50.407 18.849 132.138 187.856 33.352 1.930.355Erhvervsbyggeri ogfast ejendom 116.047 14.143 56.715 30.566 7.704 11.398 1.776 14.846 2.796 1.276 257.267Boligudlån til privatkunder510.951 84.279 63.486 67.512 15.111 22.518 10.726 - - 12 774.595Forfaldne lån (pct.) 0,8 1,3 0,1 2,1 0,8 1,7 3,1 - - - 0,7Værdiforringede lån(pct.) 3,6 2,5 1,1 2,5 5,8 24,6 8,8 0,7 1,1 0,8 3,0Lån i default (pct.) 1,3 1,8 0,5 0,8 4,7 14,2 5,2 0,4 1,0 0,0 1,4Nedskrivningsandel(bp) 44 12 11 27 416 1.257 -135 56 -55 40 68

Danske bank / RISIKostyring <strong>2011</strong> / Kreditrisiko45Retail31. december 2010Mio. kr. <strong>Danmark</strong> Finland Sverige NorgeBank aktiviteterNordirlandCorporate &InstitutionalDanskeMarkets ogIrland Baltikum Banking Treasury Øvrige IaltKrediteksponering 973.075 146.697 198.334 138.386 51.872 62.678 25.314 254.535 439.065 73.500 2.363.456Udlån og garantier 967.585 145.143 182.964 134.232 51.649 60.806 21.455 128.578 208.817 37.507 1.938.736Erhvervsbyggeri ogfast ejendom 109.918 10.254 55.561 28.685 9.406 15.569 2.029 12.793 168 1.076 245.459Boligudlån til privatkunder507.919 75.530 61.374 61.674 14.354 24.640 11.678 - - 25 757.194Forfaldne lån (pct.) 0,4 1,4 0,2 0,7 0,7 1,2 3,6 0,2 - 0,6 0,5Værdi forringede lån(pct.) 2,9 2,4 1,0 2,2 6,8 21,8 8,2 1,0 1,1 1,0 2,7Lån i default (pct.) 1,0 1,5 0,6 0,6 3,5 13,5 4,8 - 1,0 0,4 1,3Nedskrivnings andel(bp) 79 6 6 7 241 817 96 2 -30 10 71Note: Forfaldne lån, værdiforringede lån og lån i default er angivet i procent af krediteksponering. Forfaldne lån omfatter eksponeringer med konstateretovertræk uden individuel nedskrivning. Værdiforringede lån omfatter eksponeringer, der er individuelt værdiforringet, hvor nedskrivningsbehovetvurderes individuelt, det vil sige eksponeringer i ratingkategori 10 (ej i default) og ratingkategori 11 (i default). Nedskrivningsandel er defineret somårets nedskrivninger i forhold til udlån og garantier (ultimo). Udlån og garantier samt nedskrivningsandele for de enkelte forretningsområder er opgjortefter korrektion for koncerninterne mellemværender og afviger derfor fra oplysningerne i Danske Banks Årsrapport.En lavere kreditefterspørgsel i <strong>Danmark</strong> medførte et fald i krediteksponeringen på 5,3 pct. i Retail<strong>Danmark</strong> i <strong>2011</strong>, eksklusive <strong>Realkredit</strong> <strong>Danmark</strong>. Den lave efterspørgsel var relateret til både privatkunderog kommercielle kunder. Den øgede andel af værdiforringede lån var især relateret til små ogmellemstore virksomheder, som medførte stigende nedskrivninger, særligt i anden halvdel af <strong>2011</strong>.Nedskrivningsandelen i Retail <strong>Danmark</strong> udgjorde 44 bp. af udlån og garantier ved udgangen af <strong>2011</strong>(ultimo 2010: 79 bp.). Eksklusive <strong>Realkredit</strong> <strong>Danmark</strong> udgjorde nedskrivningsandelen 131 bp. (ultimo2010: 257 bp.).I de øvrige nordiske lande var der forsat en god kreditefterspørgsel, og krediteksponeringen i RetailNorge, Sverige og Finland steg med 4,9 pct. i <strong>2011</strong>. I Retail Finland var særligt efterspørgslen efterboligrelaterede lån god. Samlet set udgjorde nedskrivningsandelen for disse enheder 16 bp. ved udgangenaf <strong>2011</strong> (ultimo 2010: 7 bp.).Den negative udvikling på det irske ejendomsmarked fortsatte i <strong>2011</strong>. Højere afkastkrav og lav aktivitetpåvirkede ejendomspriserne negativt. Inden for erhvervsejendomssegmentet medførte en fortsatlav udlejningsandel, at kreditkvaliteten blev yderligere forringet. Den negative makroøkonomiske udviklingpåvirkede også privatkunder negativt. En høj arbejdsløshed og lavere disponible indkomsterlagde yderligere pres på husholdningerne. Koncernen oplevede stigende restancer på privatkunderom end lavere end den generelle markedsudvikling. Nedskrivningsandelen i Bankaktiviteter Irlandudgjorde 1.257 bp. ved udgangen af <strong>2011</strong> mod 817 bp. ved udgangen af 2010.I Retail Nordirland var kreditkvaliteten særligt påvirket af udviklingen inden for erhvervsejendomssegmentetog privatkunder. Faldende ejendomspriser har især ramt ejendomsudviklingssegmentetinden for erhvervsejendomme. Den stigende arbejdsløshed påvirkede kreditkvaliteten af privatkunder.Nedskrivningsbehovet i Retail Nordirland steg i <strong>2011</strong>. Nedskrivningsandelen udgjorde således416 bp. mod 241 bp. ved udgangen af 2010.Efterspørgslen blandt større erhvervskunder i Corporate and Institutional Banking var begrænseti <strong>2011</strong>. Selvom kreditkvaliteten i Corporate and Institutional Banking blev påvirket af den negativeudvikling i shipping sektoren, var den overordnede kreditkvalitet fortsat god. Ved udgangen af <strong>2011</strong>udgjorde nedskrivningsandelen 56 bp. (ultimo 2010: 2 bp.).Branchefordelingen herunder viser koncernens krediteksponering fordelt på brancher og kundesegmenter.Branchefordelingen følger GICS definitionen (Global Industry Classification Standard) suppleretmed kategorierne private kunder, boligselskaber samt stater og kommuner.