JB 2012 - Landesrechnungshof des Landes Nordrhein-Westfalen ...

JB 2012 - Landesrechnungshof des Landes Nordrhein-Westfalen ...

JB 2012 - Landesrechnungshof des Landes Nordrhein-Westfalen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Lan<strong>des</strong>rechnungshof</strong> <strong>Nordrhein</strong>-<strong>Westfalen</strong> Jahresbericht <strong>2012</strong><br />

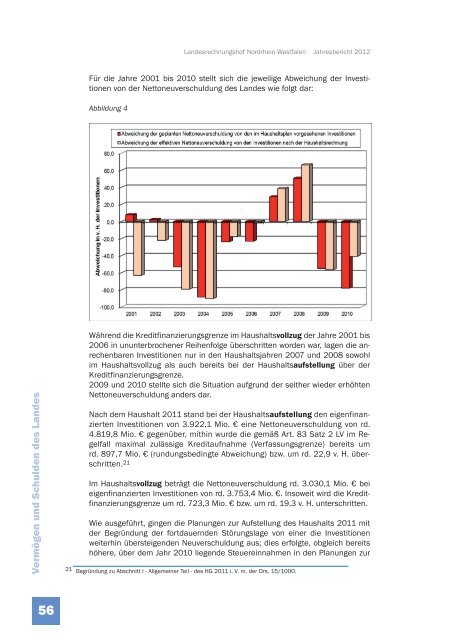

Für die Jahre 2001 bis 2010 stellt sich die jeweilige Abweichung der Investitionen<br />

von der Nettoneuverschuldung <strong>des</strong> Lan<strong>des</strong> wie folgt dar:<br />

Abbildung 4<br />

Vermögen und Schulden <strong>des</strong> Lan<strong>des</strong><br />

Während die Kreditfinanzierungsgrenze im Haushaltsvollzug der Jahre 2001 bis<br />

2006 in ununterbrochener Reihenfolge überschritten worden war, lagen die anrechenbaren<br />

Investitionen nur in den Haushaltsjahren 2007 und 2008 sowohl<br />

im Haushaltsvollzug als auch bereits bei der Haushaltsaufstellung über der<br />

Kreditfinanzierungsgrenze.<br />

2009 und 2010 stellte sich die Situation aufgrund der seither wieder erhöhten<br />

Nettoneuverschuldung anders dar.<br />

Nach dem Haushalt 2011 stand bei der Haushaltsaufstellung den eigenfinanzierten<br />

Investitionen von 3.922,1 Mio. € eine Nettoneuverschuldung von rd.<br />

4.819,8 Mio. € gegenüber, mithin wurde die gemäß Art. 83 Satz 2 LV im Regelfall<br />

maximal zulässige Kreditaufnahme (Verfassungsgrenze) bereits um<br />

rd. 897,7 Mio. € (rundungsbedingte Abweichung) bzw. um rd. 22,9 v. H. überschritten.<br />

21<br />

Im Haushaltsvollzug beträgt die Nettoneuverschuldung rd. 3.030,1 Mio. € bei<br />

eigenfinanzierten Investitionen von rd. 3.753,4 Mio. €. Insoweit wird die Kreditfinanzierungsgrenze<br />

um rd. 723,3 Mio. € bzw. um rd. 19,3 v. H. unterschritten.<br />

Wie ausgeführt, gingen die Planungen zur Aufstellung <strong>des</strong> Haushalts 2011 mit<br />

der Begründung der fortdauernden Störungslage von einer die Investitionen<br />

weiterhin übersteigenden Neuverschuldung aus; dies erfolgte, obgleich bereits<br />

höhere, über dem Jahr 2010 liegende Steuereinnahmen in den Planungen zur<br />

21 Begründung zu Abschnitt I - Allgemeiner Teil - <strong>des</strong> HG 2011 i. V. m. der Drs. 15/1000.<br />

56