Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

förvaltningsberättelse<br />

Ekonomisk översikt och analys<br />

(fortsättning)<br />

Anläggningstillgångar och investeringar<br />

Anläggningstillgångar minskade, främst till följd <strong>av</strong> valutaomräkningseffekter,<br />

men delvis motverkat <strong>av</strong> förvärv.<br />

Investeringar i övriga materiella anläggningstillgångar uppgick<br />

till MSEK 868 (954), eller 87% (93) <strong>av</strong> de årliga <strong>av</strong>skrivningarna.<br />

Större investeringar gjordes i Kompressortekniks och Anläggnings-<br />

och gruvtekniks tillverkningsenheter i Kina och Indien. Anläggnings-<br />

och gruvteknik gjorde dessutom större investeringar i USA<br />

och i Australien.<br />

Investeringar i immateriella anläggningstillgångar, i första<br />

hand hänförliga till aktivering <strong>av</strong> vissa utvecklingsutgifter, uppgick<br />

till MSEK 517 (657).<br />

Bruttoinvesteringar i hyresmaskiner uppgick till MSEK 825<br />

(769), medan försäljning <strong>av</strong> begagnade hyresmaskiner uppgick till<br />

480 (557). Därmed ökade nettoinvesteringarna i hyresmaskiner<br />

till MSEK 345 (212).<br />

Aktier i RSC Holdings Inc. till ett värde <strong>av</strong> MSEK 190 <strong>av</strong>yttrades.<br />

Inneh<strong>av</strong>et utan bestämmande inflytande i denna maskinuthyrningsverksamhet<br />

redovisas som finansiell anläggningstillgång<br />

som innehas till försäljning. Det bokförda värdet på denna tillgång<br />

var vid årsskiftet MSEK 504 (549).<br />

Volymen <strong>av</strong> finansiella leasing<strong>av</strong>tal för kundfinansiering<br />

minskade, men i mindre utsträckning än under föregående år då<br />

flera betydande <strong>av</strong>yttringar <strong>av</strong> utrustning under leasing<strong>av</strong>tal<br />

genomfördes.<br />

Rörelsekapital<br />

Varulager och kundfordringar ökade 14% respektive 13% då<br />

intäkterna ökade kraftigt. Varulager i förhållande till intäkter vid<br />

årsskiftet steg till 18.5% (17.8), men kundfordringar minskade till<br />

19.1% (19.2). Motsvarande genomsnittliga värden minskade till<br />

17.4% (22.9) respektive 18.4% (21.0).<br />

Leverantörsskulder ökade med 37%. Genomsnittliga leverantörsskulder<br />

i förhållande till intäkterna ökade till 8.2% (8.0).<br />

Likvida medel<br />

Likvida medel ökade till MSEK 14 264 (12 165). Ökningen var<br />

ett resultat <strong>av</strong> förbättrad lönsamhet, delvis motverkat <strong>av</strong> ökade<br />

investeringar och mer medel bundet i rörelsekapital.<br />

Räntebärande skulder<br />

Räntebärande skulder, exklusive ersättningar efter <strong>av</strong>slutad<br />

anställning, uppgick till MSEK 20 114 (23 967). Ett lån på<br />

MSEK 2 000 amorterades <strong>av</strong> under året. Ersättningar efter<br />

<strong>av</strong> slutad anställning (pensioner) minskade till MSEK 1 578<br />

(1 768). Se not 21 och 23 för ytterligare information.<br />

Nettoskuldsättning<br />

Gruppen hade vid årets slut en nettoskuldsättning på MSEK<br />

5 510 (10 906), justerat med <strong>–</strong>184 (<strong>–</strong>1 134) för verkligt värde på<br />

relaterade ränteswappar. Nettoskuld i förhållande till EBITDA,<br />

var 0.3 (0.9). Nettoskuldsättningsgraden var 19% (42).<br />

16 <strong>Atlas</strong> <strong>Copco</strong> <strong>2010</strong><br />

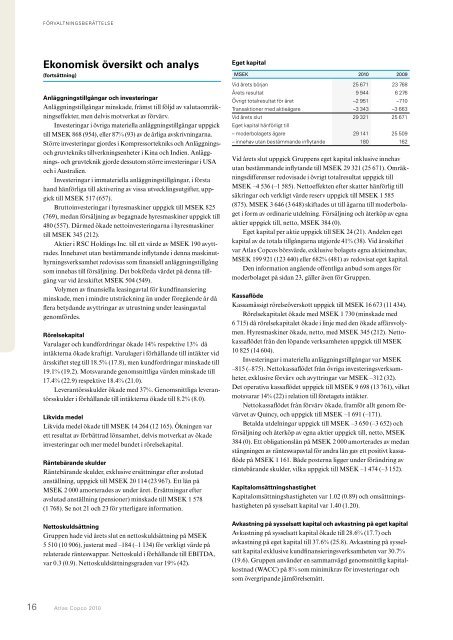

Eget kapital<br />

MSEK <strong>2010</strong> 2009<br />

vid årets början 25 671 23 768<br />

Årets resultat 9 944 6 276<br />

övrigt totalresultat för året <strong>–</strong>2 951 <strong>–</strong>710<br />

transaktioner med aktieägare <strong>–</strong>3 343 <strong>–</strong>3 663<br />

vid årets slut 29 321 25 671<br />

eget kapital hänförligt till<br />

<strong>–</strong> moderbolagets ägare 29 141 25 509<br />

<strong>–</strong> inneh<strong>av</strong> utan bestämmande inflytande 180 162<br />

Vid årets slut uppgick Gruppens eget kapital inklusive inneh<strong>av</strong><br />

utan bestämmande inflytande till MSEK 29 321 (25 671). Omräkningsdifferenser<br />

redovisade i övrigt totalresultat uppgick till<br />

MSEK <strong>–</strong>4 536 (<strong>–</strong>1 585). Nettoeffekten efter skatter hänförlig till<br />

säkringar och verkligt värde reserv uppgick till MSEK 1 585<br />

(875). MSEK 3 646 (3 648) skiftades ut till ägarna till moderbolaget<br />

i form <strong>av</strong> ordinarie utdelning. Försäljning och återköp <strong>av</strong> egna<br />

aktier uppgick till, netto, MSEK 384 (0).<br />

Eget kapital per aktie uppgick till SEK 24 (21). Andelen eget<br />

kapital <strong>av</strong> de totala tillgångarna utgjorde 41% (38). Vid årsskiftet<br />

var <strong>Atlas</strong> <strong>Copco</strong>s börsvärde, exklusive bolagets egna aktieinneh<strong>av</strong>,<br />

MSEK 199 921 (123 440) eller 682% (481) <strong>av</strong> redovisat eget kapital.<br />

Den information angående offentliga anbud som anges för<br />

moderbolaget på sidan 23, gäller även för Gruppen.<br />

Kassaflöde<br />

Kassamässigt rörelseöverskott uppgick till MSEK 16 673 (11 434).<br />

Rörelsekapitalet ökade med MSEK 1 730 (minskade med<br />

6 715) då rörelsekapitalet ökade i linje med den ökade affärsvolymen.<br />

Hyresmaskiner ökade, netto, med MSEK 345 (212). Nettokassaflödet<br />

från den löpande verksamheten uppgick till MSEK<br />

10 825 (14 604).<br />

Investeringar i materiella anläggningstillgångar var MSEK<br />

<strong>–</strong>815 (<strong>–</strong>875). Nettokassaflödet från övriga investeringsverksamheter,<br />

exklusive förvärv och <strong>av</strong>yttringar var MSEK <strong>–</strong>312 (32).<br />

Det operativa kassaflödet uppgick till MSEK 9 698 (13 761), vilket<br />

motsvarar 14% (22) i relation till företagets intäkter.<br />

Nettokassaflödet från förvärv ökade, framför allt genom förvärvet<br />

<strong>av</strong> Quincy, och uppgick till MSEK <strong>–</strong>1 691 (<strong>–</strong>171).<br />

Betalda utdelningar uppgick till MSEK <strong>–</strong>3 650 (<strong>–</strong>3 652) och<br />

försäljning och återköp <strong>av</strong> egna aktier uppgick till, netto, MSEK<br />

384 (0). Ett obligationslån på MSEK 2 000 amorterades <strong>av</strong> medan<br />

stängningen <strong>av</strong> ränteswap<strong>av</strong>tal för andra lån g<strong>av</strong> ett positivt kassaflöde<br />

på MSEK 1 161. Både posterna ligger under förändring <strong>av</strong><br />

räntebärande skulder, vilka uppgick till MSEK <strong>–</strong>1 474 (<strong>–</strong>3 152).<br />

Kapitalomsättningshastighet<br />

Kapitalomsättningshastigheten var 1.02 (0.89) och omsättningshastigheten<br />

på sysselsatt kapital var 1.40 (1.20).<br />

Avkastning på sysselsatt kapital och <strong>av</strong>kastning på eget kapital<br />

Avkastning på sysselsatt kapital ökade till 28.6% (17.7) och<br />

<strong>av</strong>kastning på eget kapital till 37.6% (25.8). Avkastning på sysselsatt<br />

kapital exklusive kundfinansieringsverksamheten var 30.7%<br />

(19.6). Gruppen använder en sammanvägd genomsnittlig kapitalkostnad<br />

(WACC) på 8% som minimikr<strong>av</strong> för investeringar och<br />

som övergripande jämförelsemått.