Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

Atlas Copco 2010 – Stark återhämtning av efterfrågan ... - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Finansiella rapporter, atlas copco-gruppen<br />

27. Forts.<br />

Under <strong>2010</strong> var räntorna låga i ett historiskt perspektiv och Gruppen<br />

höjde därför tillåten högsta genomsnittlig duration till 36 månader. Därefter<br />

höjdes durationen till nära 36 månader genom att större delen <strong>av</strong><br />

de ränteswappar som ingicks 2007 stängdes.<br />

I syfte att konvertera fast ränta till rörlig ränta har <strong>Atlas</strong> <strong>Copco</strong> AB<br />

använt ränteswappar, som är identifierade som säkringsinstrument, med<br />

nominella belopp på MUSD 200 (föregående år: MEUR 600, MSEK<br />

2 640 och MUSD 600). Inklusive effekten <strong>av</strong> derivaten uppgick vid årets<br />

slut <strong>2010</strong> effektiv ränta och ränteduration <strong>av</strong>seende Gruppens skulder till<br />

2.7% (1.8) respektive 2.9 år (1.0).<br />

Exklusive derivat uppgick Gruppens effektiva ränta till 4.6% (4.2) och<br />

genomsnittlig ränteduration uppgick till 3.3 år (3.5). Enligt uppskattning<br />

skulle en parallellförskjutning uppåt med 1 procentenhet (100 punkter) <strong>av</strong><br />

alla räntor ha minskat det verkliga värdet för <strong>Atlas</strong> <strong>Copco</strong>s skuldportfölj<br />

(efter <strong>av</strong>drag för investeringar och inklusive derivat) med cirka 558 (234)<br />

per 31 december och ökat räntekostnaderna med 46 (191).<br />

Efter att större delen <strong>av</strong> ränteswapparna hade stängts minskade<br />

utestående verkligt värde till 206 (1 284). Beräkningen <strong>av</strong> effektivräntesatsen<br />

beaktar effekterna <strong>av</strong> utestående och stängda ränteswappar. I<br />

nedanstående tabell visas justeringar till verkligt värde <strong>av</strong>seende säkring<br />

<strong>av</strong> ränterisker som ingår i årets resultat före skatt:<br />

74 <strong>Atlas</strong> <strong>Copco</strong> <strong>2010</strong><br />

Nettoresultat<br />

Säkring <strong>av</strong> verkligt värde <strong>2010</strong> 2009<br />

Finansiella skulder <strong>–</strong>318 457<br />

ränterelaterade derivat 316 <strong>–</strong>410<br />

<strong>–</strong>2 47<br />

Valutarisk<br />

Valutarisk är risken att Gruppens lönsamhet påverkas negativt <strong>av</strong> förändringar<br />

i valutakurser. Detta påverkar både transaktionsexponering (flöde)<br />

och omräkningsexponering (balansräkning).<br />

Gruppens valutariskpolicy<br />

a) Transaktionsexponering<br />

Eftersom <strong>Atlas</strong> <strong>Copco</strong> bedriver verksamhet på olika marknader sker in-<br />

och utflöden i olika valutor. Som en naturlig del <strong>av</strong> affärsverksamheten<br />

uppstår ett nettoöverskott eller -underskott för en viss valuta. Denna<br />

netto positions värde fluktuerar med valutakurserna och därmed uppstår<br />

en transaktionsexponering. De största valutorna med över- och underskott<br />

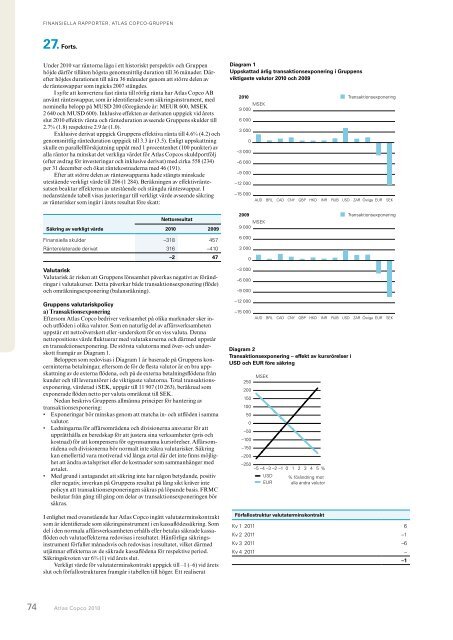

framgår <strong>av</strong> Diagram 1.<br />

Beloppen som redovisas i Diagram 1 är baserade på Gruppens koncerninterna<br />

betalningar, eftersom de för de flesta valutor är en bra uppskattning<br />

<strong>av</strong> de externa flödena, och på de externa betalningsflödena från<br />

kunder och till leverantörer i de viktigaste valutorna. Total transaktionsexponering,<br />

värderad i SEK, uppgår till 11 907 (10 263), beräknad som<br />

exponerade flöden netto per valuta omräknat till SEK.<br />

Nedan beskrivs Gruppens allmänna principer för hantering <strong>av</strong><br />

transaktionsexponering:<br />

• Exponeringar bör minskas genom att matcha in- och utflöden i samma<br />

valutor.<br />

• Ledningarna för affärsområdena och divisionerna ansvarar för att<br />

upprätthålla en beredskap för att justera sina verksamheter (pris och<br />

kostnad) för att kompensera för ogynnsamma kursrörelser. Affärsområdena<br />

och divisionerna bör normalt inte säkra valutarisker. Säkring<br />

kan emellertid vara motiverad vid långa <strong>av</strong>tal där det inte finns möjlighet<br />

att ändra <strong>av</strong>talspriset eller de kostnader som sammanhänger med<br />

<strong>av</strong>talet.<br />

• Med grund i antagandet att säkring inte har någon betydande, positiv<br />

eller negativ, inverkan på Gruppens resultat på lång sikt kräver inte<br />

policyn att transaktionsexponeringen säkras på löpande basis. FRMC<br />

beslutar från gång till gång om delar <strong>av</strong> transaktionsexponeringen bör<br />

säkras.<br />

I enlighet med ovanstående har <strong>Atlas</strong> <strong>Copco</strong> ingått valutaterminskontrakt<br />

som är identifierade som säkringsinstrument i en kassaflödessäkring. Som<br />

del i den normala affärsverksamheten erhålls eller betalas säkrade kassaflöden<br />

och valutaeffekterna redovisas i resultatet. Hänförliga säkringsinstrument<br />

förfaller månadsvis och redovisas i resultatet, vilket därmed<br />

utjämnar effekterna <strong>av</strong> de säkrade kassaflödena för respektive period.<br />

Säkringskvoten var 6% (1) vid årets slut.<br />

Verkligt värde för valutaterminskontrakt uppgick till <strong>–</strong>1 (<strong>–</strong>6) vid årets<br />

slut och förfallostrukturen framgår i tabellen till höger. Ett realiserat<br />

3 000<br />

<strong>–</strong>3 000<br />

<strong>–</strong>6 000<br />

<strong>–</strong>9 000<br />

<strong>2010</strong><br />

0<br />

<strong>–</strong>12 000<br />

Diagram 1<br />

<strong>–</strong>15 000<br />

Uppskattad årlig transaktionsexponering i Gruppens<br />

AUD BRL CAD CNY GBP HKD INR RUB USD ZAR Övriga EUR SEK<br />

viktigaste valutor <strong>2010</strong> och 2009<br />

MSEK<br />

9 000<br />

6 000<br />

3 000<br />

0<br />

<strong>–</strong>3 000<br />

<strong>–</strong>6 000<br />

<strong>–</strong>9 000<br />

<strong>–</strong>12 000<br />

<strong>–</strong>15 000<br />

2009<br />

MSEK<br />

9 000<br />

6 000<br />

3 000<br />

<strong>–</strong>3 000<br />

<strong>–</strong>6 000<br />

<strong>–</strong>9 000<br />

<strong>–</strong>12 000<br />

<strong>–</strong>15 000<br />

<strong>2010</strong><br />

0<br />

<strong>–</strong>6 000 100<br />

Transaktionsexponering<br />

AUD BRL CAD CNY GBP HKD INR RUB USD ZAR Övriga EUR SEK<br />

AUD BRL CAD CNY GBP HKD INR RUB USD ZAR Övriga EUR SEK<br />

Diagram 2MSEK<br />

9 000<br />

Transaktionsexponering <strong>–</strong> effekt <strong>av</strong> kursrörelser i<br />

USD 6 och 000 EUR före säkring<br />

3 000<br />

MSEK<br />

250<br />

0<br />

200<br />

<strong>–</strong>3 000<br />

150<br />

Transaktionsexponering<br />

Transaktionsexponering<br />

<strong>–</strong>9 000<br />

50<br />

0<br />

<strong>–</strong>12 000<br />

<strong>–</strong>50<br />

<strong>–</strong>15 <strong>–</strong>100 000<br />

<strong>–</strong>150<br />

AUD BRL CAD CNY GBP HKD INR RUB USD ZAR Övriga EUR SEK<br />

<strong>–</strong>200<br />

<strong>–</strong>250<br />

<strong>–</strong>5 <strong>–</strong>4 <strong>–</strong>3 <strong>–</strong>2 <strong>–</strong>1<br />

0 1 2 3 4 5 %<br />

USD % förändring mot<br />

EUR alla andra valutor<br />

MSEK<br />

Förfallostruktur valutaterminskontrakt<br />

350<br />

300<br />

Kv 1 2011 2506<br />

200<br />

Kv 2 2011 <strong>–</strong>1<br />

150<br />

Kv 3 2011 100 <strong>–</strong>6<br />

50<br />

Kv 4 2011 <strong>–</strong><br />

0<br />

<strong>–</strong>50 <strong>–</strong>1<br />

<strong>–</strong>100<br />

<strong>–</strong>150<br />

<strong>–</strong>200<br />

<strong>–</strong>250<br />

<strong>–</strong>300<br />

<strong>–</strong>350<br />

<strong>–</strong>5 <strong>–</strong>4 <strong>–</strong>3 <strong>–</strong>2 <strong>–</strong>1<br />

3 000<br />

0<br />

<strong>–</strong>3 000<br />

<strong>–</strong>6 000<br />

<strong>–</strong>9 000<br />

<strong>–</strong>12 000<br />

<strong>–</strong>15 000<br />

2008<br />

9 000<br />

6 000<br />

3 000<br />

0<br />

<strong>–</strong>3 000<br />

<strong>–</strong>6 000<br />

<strong>–</strong>9 000<br />

<strong>–</strong>12 000<br />

<strong>–</strong>15 000<br />

0<br />

1<br />

2<br />

USD % cha<br />

all othe<br />

EUR