ELStAM – Informationen für Arbeitgeber - Elster

ELStAM – Informationen für Arbeitgeber - Elster

ELStAM – Informationen für Arbeitgeber - Elster

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

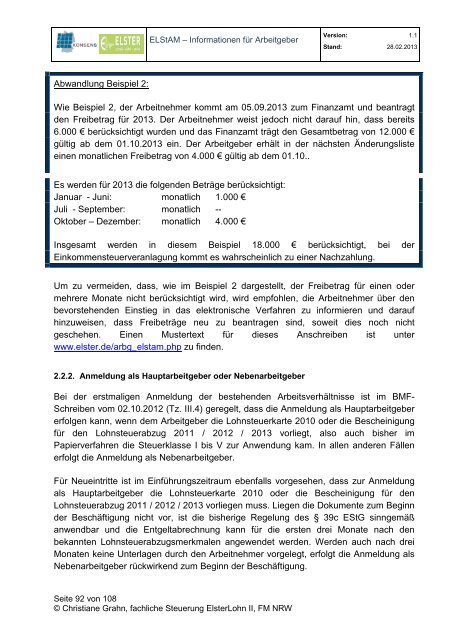

Abwandlung Beispiel 2:<br />

<strong>ELStAM</strong> <strong>–</strong> <strong>Informationen</strong> <strong>für</strong> <strong>Arbeitgeber</strong><br />

Seite 92 von 108<br />

© Christiane Grahn, fachliche Steuerung <strong>Elster</strong>Lohn II, FM NRW<br />

Version:<br />

Stand:<br />

1.1<br />

28.02.2013<br />

Wie Beispiel 2, der Arbeitnehmer kommt am 05.09.2013 zum Finanzamt und beantragt<br />

den Freibetrag <strong>für</strong> 2013. Der Arbeitnehmer weist jedoch nicht darauf hin, dass bereits<br />

6.000 € berücksichtigt wurden und das Finanzamt trägt den Gesamtbetrag von 12.000 €<br />

gültig ab dem 01.10.2013 ein. Der <strong>Arbeitgeber</strong> erhält in der nächsten Änderungsliste<br />

einen monatlichen Freibetrag von 4.000 € gültig ab dem 01.10..<br />

Es werden <strong>für</strong> 2013 die folgenden Beträge berücksichtigt:<br />

Januar - Juni: monatlich 1.000 €<br />

Juli - September: monatlich --<br />

Oktober <strong>–</strong> Dezember: monatlich 4.000 €<br />

Insgesamt werden in diesem Beispiel 18.000 € berücksichtigt, bei der<br />

Einkommensteuerveranlagung kommt es wahrscheinlich zu einer Nachzahlung.<br />

Um zu vermeiden, dass, wie im Beispiel 2 dargestellt, der Freibetrag <strong>für</strong> einen oder<br />

mehrere Monate nicht berücksichtigt wird, wird empfohlen, die Arbeitnehmer über den<br />

bevorstehenden Einstieg in das elektronische Verfahren zu informieren und darauf<br />

hinzuweisen, dass Freibeträge neu zu beantragen sind, soweit dies noch nicht<br />

geschehen. Einen Mustertext <strong>für</strong> dieses Anschreiben ist unter<br />

www.elster.de/arbg_elstam.php zu finden.<br />

2.2.2. Anmeldung als Hauptarbeitgeber oder Nebenarbeitgeber<br />

Bei der erstmaligen Anmeldung der bestehenden Arbeitsverhältnisse ist im BMF-<br />

Schreiben vom 02.10.2012 (Tz. III.4) geregelt, dass die Anmeldung als Hauptarbeitgeber<br />

erfolgen kann, wenn dem <strong>Arbeitgeber</strong> die Lohnsteuerkarte 2010 oder die Bescheinigung<br />

<strong>für</strong> den Lohnsteuerabzug 2011 / 2012 / 2013 vorliegt, also auch bisher im<br />

Papierverfahren die Steuerklasse I bis V zur Anwendung kam. In allen anderen Fällen<br />

erfolgt die Anmeldung als Nebenarbeitgeber.<br />

Für Neueintritte ist im Einführungszeitraum ebenfalls vorgesehen, dass zur Anmeldung<br />

als Hauptarbeitgeber die Lohnsteuerkarte 2010 oder die Bescheinigung <strong>für</strong> den<br />

Lohnsteuerabzug 2011 / 2012 / 2013 vorliegen muss. Liegen die Dokumente zum Beginn<br />

der Beschäftigung nicht vor, ist die bisherige Regelung des § 39c EStG sinngemäß<br />

anwendbar und die Entgeltabrechnung kann <strong>für</strong> die ersten drei Monate nach den<br />

bekannten Lohnsteuerabzugsmerkmalen angewendet werden. Werden auch nach drei<br />

Monaten keine Unterlagen durch den Arbeitnehmer vorgelegt, erfolgt die Anmeldung als<br />

Nebenarbeitgeber rückwirkend zum Beginn der Beschäftigung.