SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Selbstständige und Freiberufler<br />

Kasse oder <strong>SIGNAL</strong> ?<br />

Selbstständige und Freiberufler sind aufgrund ihrer Tätigkeit in der<br />

gesetzlichen Krankenver siche rung nicht pflichtversichert. Sie können<br />

sich in der G<strong>KV</strong> nur als freiwilliges Mitglied weiterversichern und<br />

müssen unmittelbar vor ihrer Selbstständigkeit dort versichert<br />

gewesen sein. Für die freiwillige Weiterversicherung muss zusätz -<br />

lich eine Vorversicherungszeit erfüllt sein: unmittelbar vorher<br />

12 Monate bzw. in den letzten 5 Jahren mindestens 24 Monate (Ausnahme:<br />

Nichtversicherte)<br />

Nach dem Wechsel zur P<strong>KV</strong> ist eine Rückkehr zur G<strong>KV</strong> somit grundsätzlich<br />

nicht möglich. Gängige Ausnahme hiervon: Nach Aufgabe<br />

der Selbstständigkeit wird eine versicherungspflichtige Arbeitnehmerbeschäftigung<br />

aufgenommen, die wiederum die Mitgliedschaft<br />

in einer gesetzlichen Kasse begründet. Seit dem 01.07.2000 gilt das<br />

aber nur für unter 55-Jährige. Unabhängig vom Alter kann auch eine<br />

Familienversicherung infrage kommen.<br />

Welchen Beitrag zahlen Selbstständige in der G<strong>KV</strong>?<br />

Selbstständige und Freiberufler zahlen in der G<strong>KV</strong> grundsätz-lich<br />

den Höchstbeitrag, weil als beitragspflichtige Einnahme die Beitragsbemessungsgrenze<br />

(3.937,50 Euro) heranzuziehen ist. Nur bei<br />

Nachweis geringerer Einkünfte ist die Berechnung des Bei trages<br />

vom tatsächlichen, wenigstens jedoch von einem Min desteinkommen<br />

von 2.021,25 Euro (75 % der monatlichen Bezugsgröße) möglich.<br />

Eine Beitragserhebung unter dem Mindestbeitrag ist nicht zu lässig.<br />

Die Rechtsgrundlage § 240 Absatz 4 Satz 2 SGB V lautet:<br />

„Für freiwillige Mitglieder, die hauptberuflich selbstständig erwerbstätig<br />

sind, gilt als beitragspflichtige Einnahme für den Kalendertag<br />

der 30. Teil der monatlichen Beitragsbemessungsgrenze, bei Nachweis<br />

niedrigerer Einnahmen jedoch mindestens der 40. Teil der<br />

monatlichen Bezugsgröße.“<br />

Als beitragspflichtige Einnahme gilt nach einem Urteil des Bundessozialgerichts<br />

das so genannte Arbeitseinkommen. Das ist vereinfacht<br />

gesagt: Umsatz abzüglich Betriebsausgaben. Gemäß § 15 SGB<br />

IV Satz 1 ist das Arbeitseinkommen der nach den allgemeinen<br />

Gewinnermittlungsvorschriften des Einkommensteuerrechts ermittelte<br />

Gewinn aus einer selbstständigen Tätigkeit.<br />

Seit dem 1.1.2009 ist für Selbstständige der gesetzliche Krankengeldanspruch<br />

grundsätzlich entfallen. Dafür zahlt der Selbstständige<br />

ab diesem Termin den ermäßigten Beitragssatz von 14,9%. Um<br />

dennoch gegen den Verdienstausfall (gesetzlich) abgesichert zu<br />

sein, hat der Selbstständige die Möglichkeit, den allgemeinen Beitragssatz<br />

von 15,5 % zu wählen. Er hat dann den gesetzlichen Krankengeldanspruch<br />

ab der 7. Woche (siehe auch Seite 21).<br />

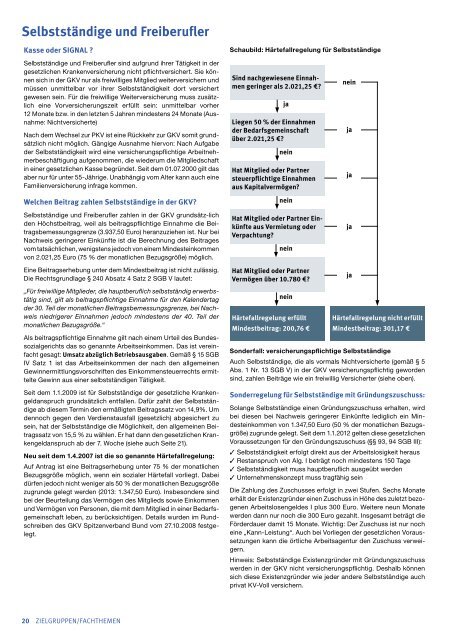

Neu seit dem 1.4.2007 ist die so genannte Härtefallregelung:<br />

Auf Antrag ist eine Beitragserhebung unter 75 % der monatlichen<br />

Bezugsgröße möglich, wenn ein sozialer Härtefall vorliegt. Dabei<br />

dürfen jedoch nicht weniger als 50 % der monatlichen Bezugsgröße<br />

zugrunde gelegt werden (2013: 1.347,50 Euro). Insbesondere sind<br />

bei der Beurteilung das Vermögen des Mitglieds sowie Einkommen<br />

und Vermögen von Personen, die mit dem Mitglied in einer Bedarfsgemeinschaft<br />

leben, zu berücksichtigen. Details wurden im Rundschreiben<br />

des G<strong>KV</strong> Spitzenverband Bund vom 27.10.2008 festgelegt.<br />

20 ZIELGRUPPEN/FACHTHEMEN<br />

Schaubild: Härtefallregelung für Selbstständige<br />

Sind nachgewiesene Einnahmen<br />

geringer als 2.021,25 €?<br />

ja<br />

Liegen 50 % der Einnahmen<br />

der Bedarfsgemeinschaft<br />

über 2.021,25 €?<br />

nein<br />

Hat Mitglied oder Partner<br />

steuerpflichtige Einnahmen<br />

aus Kapitalvermögen?<br />

nein<br />

Hat Mitglied oder Partner Einkünfte<br />

aus Vermietung oder<br />

Verpachtung?<br />

nein<br />

Hat Mitglied oder Partner<br />

Vermögen über 10.780 €?<br />

nein<br />

Härtefallregelung erfüllt<br />

Mindestbeitrag: 200,76 €<br />

nein<br />

Härtefallregelung nicht erfüllt<br />

Mindestbeitrag: 301,17 €<br />

Sonderfall: versicherungspflichtige Selbstständige<br />

Auch Selbstständige, die als vormals Nichtversicherte (gemäß § 5<br />

Abs. 1 Nr. 13 SGB V) in der G<strong>KV</strong> versicherungspflichtig geworden<br />

sind, zahlen Beiträge wie ein freiwillig Versicherter (siehe oben).<br />

Sonderregelung für Selbstständige mit Gründungszuschuss:<br />

Solange Selbstständige einen Gründungszuschuss erhalten, wird<br />

bei diesen bei Nachweis geringerer Einkünfte lediglich ein Mindesteinkommen<br />

von 1.347,50 Euro (50 % der monat lichen Bezugsgröße)<br />

zugrunde gelegt. Seit dem 1.1.2012 gelten diese gesetz lichen<br />

Voraussetzungen für den Gründungszuschuss (§§ 93, 94 SGB III):<br />

3 Selbstständigkeit erfolgt direkt aus der Arbeitslosigkeit heraus<br />

3 Restanspruch von Alg. I beträgt noch mindestens 150 Tage<br />

3 Selbstständigkeit muss hauptberuflich ausgeübt werden<br />

3 Unternehmenskonzept muss tragfähig sein<br />

Die Zahlung des Zuschusses erfolgt in zwei Stufen. Sechs Monate<br />

erhält der Existenzgründer einen Zuschuss in Höhe des zuletzt bezogenen<br />

Arbeitslosengeldes I plus 300 Euro. Weitere neun Monate<br />

werden dann nur noch die 300 Euro gezahlt. Insgesamt beträgt die<br />

Förderdauer damit 15 Monate. Wichtig: Der Zuschuss ist nur noch<br />

eine „Kann-Leistung“. Auch bei Vorliegen der gesetzlichen Voraussetzungen<br />

kann die örtliche Arbeitsagentur den Zuschuss verweigern.<br />

Hinweis: Selbstständige Existenzgründer mit Gründungszuschuss<br />

werden in der G<strong>KV</strong> nicht versicherungspflichtig. Deshalb können<br />

sich diese Existenzgründer wie jeder andere Selbstständige auch<br />

privat <strong>KV</strong>-Voll versichern.<br />

ja<br />

ja<br />

ja<br />

ja