SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Höherverdienende Arbeitnehmer<br />

Durch das G<strong>KV</strong>-Finanzierungsgesetz (G<strong>KV</strong>-FinG) wurde die 3-Jahresregel<br />

wieder aufgehoben. Seit dem 1.1.2011 müssen danach alle<br />

höherverdienenden Arbeitnehmer nicht mehr drei Jahre lang über<br />

der Jahresarbeitsentgeltgrenze verdienen, um in die P<strong>KV</strong> zu wechseln.<br />

Es wurde der Rechsstand vor Inkrafttreten des G<strong>KV</strong>-WSG wiederhergestellt.<br />

Bei der Beurteilung der Versicherungsfreiheit ist wieder<br />

die vorausschauende Betrachtung anzuwenden. Dabei spielt es<br />

keine Rolle, wie hoch das Einkommen eines Kalenderjahres tatsächlich<br />

war. Bei jeder Änderung des Einkommens wird zu diesem Zeitpunkt<br />

vorausschauend für die nächsten 12 Monate (zuzüglich Sonderzahlungen,<br />

wie z. B. Urlaubs- oder Weihnachtsgeld) das fiktive<br />

Jahresarbeitsentgelt berechnet.<br />

Versicherungsfreiheit nach G<strong>KV</strong>-FinG<br />

Wer kann durch die neue (alte) Regelung zu wann in die P<strong>KV</strong> wechseln?<br />

Es wird wieder unterschieden, ob zu Beginn oder im Laufe<br />

einer Beschäftigung die Jahresarbeitsentgeltgrenze (JAEG) überschritten<br />

wird.<br />

Beispiele:<br />

Im Laufe einer Beschäftigung<br />

– Ein Arbeitnehmer hat im Jahr 2013 vom 01.01. bis 31.12. ein<br />

monatliches Einkommen von 4.500 € (Jahresverdienst:<br />

54.000 €). Das Einkommen liegt damit über der JAE-Grenze<br />

des Jahres 2013. Zusätzliche Voraussetzung für den Wechsel<br />

zur <strong>SIGNAL</strong> Krankenversicherung: Auch die JAE-Grenze 2014<br />

muss überschritten werden. Ein Wechsel zur <strong>SIGNAL</strong> Krankenversicherung<br />

wäre dann zum 1.1.2014 möglich.<br />

– Ein Arbeitnehmer hat im Jahr 2013 vom 01.01. bis 30.11. ein<br />

monatliches Einkommen von 3.100 EUR (bisheriger Jahresverdienst:<br />

34.100 €).<br />

Zum 01.12.2013 erhält er beim gleichen Arbeitgeber eine<br />

Gehaltserhöhung auf 4.100 € monatlich und zusätzlich ein volles<br />

Gehalt als Weihnachtsgeld.<br />

Berechnung: 4.100 € x 13 = 53.300 €<br />

Ein Wechsel zur <strong>SIGNAL</strong> Krankenversicherung zum 1.1.2014<br />

wäre möglich, wenn auch die JAEG 2014 überschritten wird.<br />

Zu Beginn einer Beschäftigung<br />

– Ein Student nimmt nach Ablauf seines Studiums eine Anstellung<br />

zum 1.7.2013 mit einem Gehalt von 3.980 € monatlich auf.<br />

Zusätzlich erhält er noch ein volles Weihnachts- und ein halbes<br />

Urlaubsgehalt.<br />

Berechnung: 3.980 € x 13,5 = 53.730 €<br />

Ein Wechsel zur <strong>SIGNAL</strong> Krankenversicherung ist sofort zu<br />

Beginn der Beschäftigung zum 1.7.2013 möglich. Hinweis:<br />

Diese Betrachtung gilt auch beim Arbeitgeberwechsel.<br />

Erfreulich: P<strong>KV</strong> versicherte Selbstständige, die den Status wechseln<br />

und Arbeitnehmer werden, können privat krankenversichert bleiben.<br />

Voraussetzung ist auch hier, dass bei Beginn der Beschäftigung das<br />

Arbeitsentgelt oberhalb der JAEG liegt.<br />

24 ZIELGRUPPEN/FACHTHEMEN<br />

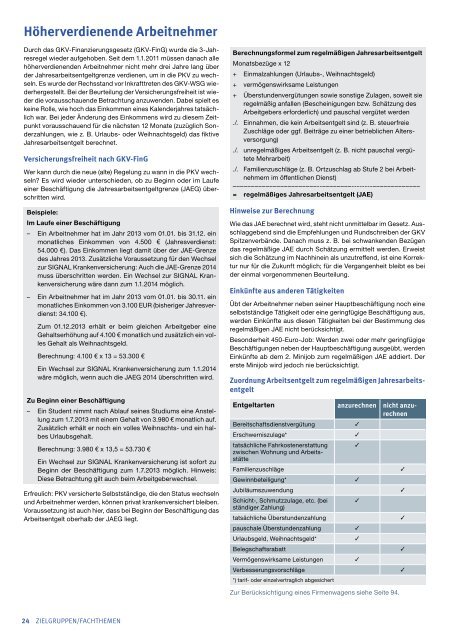

Berechnungsformel zum regelmäßigen Jahresarbeitsentgelt<br />

Monatsbezüge x 12<br />

+ Einmalzahlungen (Urlaubs-, Weihnachtsgeld)<br />

+ vermögenswirksame Leistungen<br />

+ Überstundenvergütungen sowie sonstige Zulagen, soweit sie<br />

regelmäßig anfallen (Bescheinigungen bzw. Schätzung des<br />

Arbeitgebers erforderlich) und pauschal vergütet werden<br />

./. Einnahmen, die kein Arbeitsentgelt sind (z. B. steuerfreie<br />

Zuschläge oder ggf. Beiträge zu einer betrieblichen Altersversorgung)<br />

./. unregelmäßiges Arbeitsentgelt (z. B. nicht pauschal vergütete<br />

Mehrarbeit)<br />

./. Familienzuschläge (z. B. Ortzuschlag ab Stufe 2 bei Arbeitnehmern<br />

im öffentlichen Dienst)<br />

–––––––––––––––––––––––--––––––––--------–––––––––––––<br />

= regelmäßiges Jahresarbeitsentgelt (JAe)<br />

Hinweise zur Berechnung<br />

Wie das JAE berechnet wird, steht nicht unmittelbar im Gesetz. Ausschlaggebend<br />

sind die Empfehlungen und Rundschreiben der G<strong>KV</strong><br />

Spitzenverbände. Danach muss z. B. bei schwankenden Bezügen<br />

das regelmäßige JAE durch Schätzung ermittelt werden. Erweist<br />

sich die Schätzung im Nachhinein als unzutreffend, ist eine Korrektur<br />

nur für die Zukunft möglich; für die Vergangenheit bleibt es bei<br />

der einmal vorgenommenen Beur tei lung.<br />

Einkünfte aus anderen Tätigkeiten<br />

Übt der Arbeitnehmer neben seiner Hauptbeschäftigung noch eine<br />

selbstständige Tätigkeit oder eine geringfügige Beschäftigung aus,<br />

werden Einkünfte aus diesen Tätigkeiten bei der Bestimmung des<br />

regelmäßigen JAE nicht berücksichtigt.<br />

Besonderheit 450-Euro-Job: Werden zwei oder mehr geringfügige<br />

Beschäftigungen neben der Hauptbeschäftigung ausgeübt, werden<br />

Einkünfte ab dem 2. Minijob zum regelmäßigen JAE addiert. Der<br />

erste Minijob wird jedoch nie berücksichtigt.<br />

Zuordnung Arbeitsentgelt zum regelmäßigen Jahresarbeitsentgelt<br />

entgeltarten anzurechnen nicht anzurechnen<br />

Bereitschaftsdienstvergütung 3<br />

Erschwerniszulage* 3<br />

tatsächliche Fahrkostenerstattung<br />

zwischen Wohnung und Arbeitsstätte<br />

3<br />

Familienzuschläge 3<br />

Gewinnbeteiligung* 3<br />

Jubiläumszuwendung 3<br />

Schicht-, Schmutzzulage, etc. (bei<br />

ständiger Zahlung)<br />

3<br />

tatsächliche Überstundenzahlung 3<br />

pauschale Überstundenzahlung 3<br />

Urlaubsgeld, Weihnachtsgeld* 3<br />

Belegschaftsrabatt 3<br />

Vermögenswirksame Leistungen 3<br />

Verbesserungsvorschläge 3<br />

*) tarif- oder einzelvertraglich abgesichert<br />

Zur Berücksichtigung eines Firmenwagens siehe Seite 94.