SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Arbeitgeberzuschuss in Verbindung mit Bürgerentlastungsgesetz<br />

1. Arbeitgeberzuschuss<br />

1.1 Allgemeines<br />

Bei privat versicherten Arbeitnehmern ist der<br />

Arbeitgeber verpflichtet, sich an den Beiträgen<br />

zu beteiligen. Rechtsgrundlage ist das<br />

Sozialgesetzbuch (SGB): für die private<br />

Krankenversicherung § 257 SGB V, für die<br />

private Pflegepflichtversicherung § 61 SGB<br />

XI. Der Arbeitgeberzuschuss zur privaten<br />

Krankenversicherung trägt dem Gedanken<br />

Rechnung, dass sich der Arbeitgeber auch<br />

an den Beiträgen zur gesetzlichen Kranken-<br />

und Pflegepflichtversicherung beteiligt. Deshalb<br />

ist der Betrag auf die Hälfte des zu zahlenden<br />

Beitrages begrenzt, maximal auf die<br />

gesetzliche Höchstgrenzen. Im Jahr 2013<br />

sind das<br />

• 287,44 EUR<br />

für die Krankenversicherung<br />

• 40,36 EUR<br />

für die Pflegeversicherung<br />

Der Arbeitgeberzuschuss bezieht sich auf<br />

den gesamten Krankenversicherungsbeitrag,<br />

soweit die Leistungen der Art nach den<br />

Leis tungen des SGB V entsprechen. Voraussetzung<br />

für den Zuschuss ist damit, dass die<br />

Leistung dem Grundsatz nach in der G<strong>KV</strong><br />

enthalten ist. Beispielsweise sind auch die<br />

Beitragsanteile für die Absiche rung des Ein-<br />

und Zwei bettzimmers zuschussfähig, weil<br />

die Krankenhausbehandlung an sich<br />

Bestandteil des Leis tungskatalogs der<br />

gesetzlichen Krankenversicherung (G<strong>KV</strong>) ist.<br />

Nicht zuschussfähig sind hingegen Beiträge<br />

zu Pflegetagegeldern. Zur Klarstellung hat<br />

das Bundesministerium des Inneren am<br />

16.08.2010 ein Rundschreiben veröffentlicht<br />

(siehe nächste Seite).<br />

Der Arbeitgeberzuschuss ist für den Arbeitnehmer<br />

steuerfrei. Der Arbeitnehmer kann<br />

den Zuschuss daher im Rahmen der Vorsorgeaufwendungen<br />

steuerlich nicht abziehen.<br />

1.2 Familienangehörige<br />

Wichtig für Familien: Bis zu den genannten<br />

Höchstsätzen sind neben dem eigenen Beitrag<br />

auch die Beiträge für privat oder freiwillig<br />

gesetzlich versicherte Kinder und Ehepartner<br />

zuschussfähig. Voraussetzung<br />

hierfür ist, dass bei unterstellter Versicherungspflicht<br />

des Arbeitnehmers die Familienangehörigen<br />

familienversichert wären.<br />

28 ZIELGRUPPEN/FACHTHEMEN<br />

2. Bürgerentlastungsgesetz<br />

2.1 Allgemeines<br />

Privat Krankenversicherte können ihre Beiträge<br />

als Vorsorgeaufwendungen vom zu<br />

versteuernden Einkommen ab ziehen.<br />

Grundlage ist ein Urteil des Bundesverfassungsgerichtes<br />

vom 13.2.2008. Danach<br />

gehören Beiträge zu einer Kranken- und<br />

Pflegepflicht versiche rung zum steuerfreien<br />

Exis tenz minimum und sind bis zum sozialhilferechtlich<br />

zu gewährenden Leistungsniveau<br />

steuerlich voll zu berücksichtigen.<br />

Rückerstattungen und Zu schüsse<br />

mindern die abzugsfähigen Vorsorgeaufwendungen.<br />

Rechtsgrundlage ist § 10 Einkommensteuergesetz<br />

(EStG) in Verbindung mit der Krankenversicherungsbeitragsanteil-Ermittlungs<br />

verordnung (<strong>KV</strong>BEVO). Für die<br />

steuerliche Abzugsfähigkeit der Krankenversicherungs-<br />

und Pflegepflichtbeiträge gibt<br />

es keine Höchstgrenzen.<br />

Wichtig: Die Berechnungsvorschriften<br />

für die Höhe des Arbeitgeberzuschusses<br />

und für die Höhe der steuerlichen<br />

Abzugsfähigkeit ergeben sich aus völlig<br />

unterschiedlichen Gesetzen und sind<br />

damit nicht identisch.<br />

Steuerlich berücksichtigt werden Beiträge,<br />

die zur Erlangung eines sozialhilfegleichen<br />

Versorgungsniveaus erforderlich sind. Das<br />

sind für die P<strong>KV</strong> Beitrags anteile, die auf<br />

Leistungen entfallen, die in Art, Umfang und<br />

Höhe den Leistungen des SGB V entsprechen.<br />

Beiträge für eine über das Sozialhilfeniveau<br />

hinausgehende Versorgung sind<br />

damit nicht abziehbar. Der steuerlich abziehbare<br />

Anteil wird individuell für jeden Tarif<br />

ermittelt und dem Versicherten mitgeteilt.<br />

Beitragsanteile für Mehrleistungen, wie beispielsweise<br />

die Absicherung des Ein- oder<br />

Zweibettzimmers oder des Chefarztes sind<br />

nicht abzugsfähig; das gilt auch für Beiträge<br />

zu einer Krankentagegeldversicherung.<br />

Für die Krankenversicherungstarife gelten<br />

damit unterschiedliche Sätze. Beiträge so<br />

genannter Kompakttarife sind mindes tens<br />

zu 79,59 %; Tarife, die ausschließlich dem<br />

geforderten Mindest niveau entsprechen, zu<br />

100 % steuerlich abzugsfähig. Das gilt auch<br />

für die Pflegepflichtversicherung.<br />

2.2 Familienangehörige<br />

Neben dem eigenen Beitrag sind auch die<br />

Beiträge für die mitversicherten Angehörigen<br />

(Ehepartner und Kinder) im Rahmen des<br />

Einkommensteuergesetzes unbegrenzt ab -<br />

zugsfähig.<br />

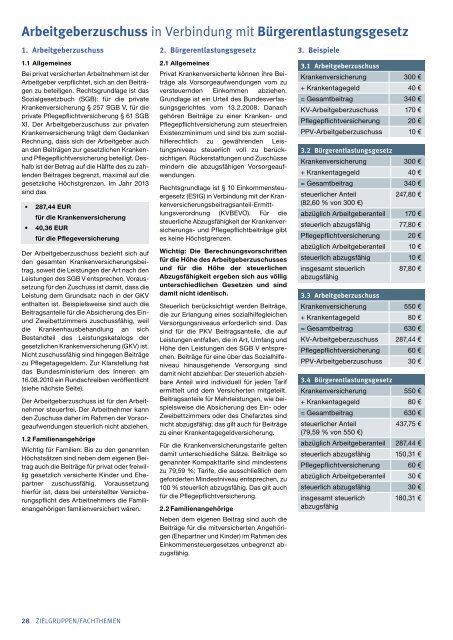

3. Beispiele<br />

3.1 Arbeitgeberzuschuss<br />

Krankenversicherung 300 €<br />

+ Krankentagegeld 40 €<br />

= Gesamtbeitrag 340 €<br />

<strong>KV</strong>-Arbeitgeberzuschuss 170 €<br />

Pflegepflichtversicherung 20 €<br />

PPV-Arbeitgeberzuschuss 10 €<br />

3.2 Bürgerentlastungsgesetz<br />

Krankenversicherung 300 €<br />

+ Krankentagegeld 40 €<br />

= Gesamtbeitrag 340 €<br />

steuerlicher Anteil<br />

(82,60 % von 300 €)<br />

247,80 €<br />

abzüglich Arbeitgeberanteil 170 €<br />

steuerlich abzugsfähig 77,80 €<br />

Pflegepflichtversicherung 20 €<br />

abzüglich Arbeitgeberanteil 10 €<br />

steuerlich abzugsfähig 10 €<br />

insgesamt steuerlich<br />

abzugsfähig<br />

87,80 €<br />

3.3 Arbeitgeberzuschuss<br />

Krankenversicherung 550 €<br />

+ Krankentagegeld 80 €<br />

= Gesamtbeitrag 630 €<br />

<strong>KV</strong>-Arbeitgeberzuschuss 287,44 €<br />

Pflegepflichtversicherung 60 €<br />

PPV-Arbeitgeberzuschuss 30 €<br />

3.4 Bürgerentlastungsgesetz<br />

Krankenversicherung 550 €<br />

+ Krankentagegeld 80 €<br />

= Gesamtbeitrag 630 €<br />

steuerlicher Anteil<br />

(79,59 % von 550 €)<br />

437,75 €<br />

abzüglich Arbeitgeberanteil 287,44 €<br />

steuerlich abzugsfähig 150,31 €<br />

Pflegepflichtversicherung 60 €<br />

abzüglich Arbeitgeberanteil 30 €<br />

steuerlich abzugsfähig 30 €<br />

insgesamt steuerlich<br />

abzugsfähig<br />

180,31 €