SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

SIGNAL KV-Handbuch - SIGNAL IDUNA Vertriebspartnerservice AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>KV</strong>-Lexikon (wichtige Fachbegriffe von A bis Z)<br />

müssen ihre Versicherungsprämien weiter selbst tragen, und zwar<br />

auch den bisher von der Arbeitgeberseite übernommenen Anteil.<br />

Krankenversicherung nach der elternzeit<br />

Nimmt eine P<strong>KV</strong>-versicherte Mutter nach der Elternzeit wieder eine<br />

abhängige Beschäftigung auf und liegt ihr Arbeitsentgelt oberhalb<br />

der Jahresarbeitsentgeltgrenze (JAEG), ist sie versicherungsfrei und<br />

bleibt weiterhin versicherungsfrei. Das dürfte jedoch in der Praxis<br />

der seltenere Fall sein. Häufig nehmen diese Mütter eine Beschäftigung<br />

mit reduzierter Stundenzahl auf. Dadurch werden sie dann in<br />

der G<strong>KV</strong> grundsätzlich versicherungspflichtig. Hiervon kann sich die<br />

Mutter unter folgenden Voraussetzungen innerhalb von drei Monaten<br />

befreien lassen:<br />

– die Arbeitszeit des an die Elternzeit anschließenden Beschäftigungsverhältnisses<br />

ist maximal auf die Hälfte einer vergleichbaren<br />

Vollbeschäftigung begrenzt<br />

– bei einer Vollbeschäftigung würde das Gehalt oberhalb der JAEG<br />

liegen<br />

– die Mutter war in den letzten 5 Jahren wegen Überschreitens der<br />

JAEG versicherungsfrei (Elternzeit wird angerechnet)<br />

Beispiel:<br />

Frau, seit 01.01.2005 wegen Überschreitens der JAEG P<strong>KV</strong>-versichert<br />

– ist in Elternzeit vom 1. Juli 2010 bis 30. Juni 2013;<br />

– danach Beschäftigung mit 19 Stundenwoche und 25.000 Euro<br />

Jahresgehalt (Vollbeschäftigung = 38 Stunden)<br />

Ergebnis: Bei einer Vollbeschäftigung würde sie über JAEG verdienen.<br />

Daher Befreiungsmöglichkeit bis Ende September!<br />

Familienpflegezeitgesetz<br />

Das Familienpflegezeitgesetz ist zum 01.01.2012 in Kraft getreten<br />

und ergänzt das weiter bestehende Pflegezeitgesetz (siehe Seite<br />

103). Durch das Familienpflegezeitgesetz können Arbeitnehmer ab<br />

2012 für maximal 24 Monate ihre Arbeitszeit auf bis zu mindestens<br />

15 Stunden reduzieren (Pflegephase), um nahe Angehörige zu pflegen.<br />

Durch die Reduzierung der Arbeitsleistung vermindert sich entsprechend<br />

auch das Arbeitsentgelt. Der Arbeitgeber stockt das Gehalt<br />

auf. Während der Pflegephase übernimmt der Arbeitgeber 50 % des<br />

wegfallenden Arbeitsentgelts. An die Pflegephase schließt sich die<br />

Nachpflegephase an. Diese dauert ebenfalls maximal 24 Monate. In<br />

dieser geht der Arbeitnehmer wieder voll arbeiten, erhält aber weiter<br />

das reduzierte Gehalt aus der Pflegephase und tilgt dadurch den<br />

vorfinanzierten Aufstockungsbetrag des Arbeitgebers.<br />

Beispiel für eine 50 %ige Reduzierung der Arbeitszeit<br />

normale<br />

Arbeitszeit<br />

Familienpflegezeit<br />

Nachpflegephase<br />

normale<br />

Arbeitszeit<br />

Arbeitszeit 100 % 50 % 100 % 100 %<br />

Gehalt 100 % 50 % 75 % 100 %<br />

Aufstockung<br />

Gehalt um<br />

- 25 % - -<br />

Gesamtbezüge<br />

100 % 75 % 75 % 100 %<br />

Für den Aufstockungsbetrag kann der Arbeitgeber beim Bundesamt<br />

für Familie ein zinsloses Bundesdarlehen beantragen. Dieses wird<br />

dann während der Nachpflegephase getilgt. Für den Fall, dass der<br />

Arbeitnehmer nicht mehr in der Lage ist (wegen Tod, Berufsunfähigkeit,<br />

etc.) den Aufstockungsbetrag „abzuarbeiten“, ist eine so<br />

genannte zertifizierte Familienpflegezeitversicherung abzuschließen.<br />

Die Beiträge hierfür trägt der Arbeitnehmer.<br />

Hinweis für P<strong>KV</strong>-Versicherte<br />

Unter 55-jährige P<strong>KV</strong>-versicherte Arbeitnehmer, die Familienpflegezeit<br />

beantragen, werden versicherungspflichtig in der G<strong>KV</strong>, sofern<br />

das Gehalt dadurch unter der Jahresarbeitsentgeltgrenze liegt. Von<br />

dieser Versicherungspflicht können sie sich generell befreien lassen.<br />

Die Befreiung gilt dann nur für die Zeit der Familienpflege und der<br />

Nachpflegephase. Liegt das Arbeitsentgelt im Anschluss an die<br />

Nachpflegephase über der Jahresarbeitsentgeltgrenze, bleibt der<br />

Arbeitnehmer weiterhin P<strong>KV</strong>-versichert. Wird im Anschluss an die<br />

Nachpflegephase die Arbeitszeit auf die Hälfte oder weniger als die<br />

Hälfte reduziert, kann sich der Arbeitnehmer von der eintretenden<br />

Versicherungspflicht befreien lassen. Voraussetzung ist in diesem<br />

Fall, dass der Arbeitnehmer mindestens fünf Jahre versicherungsfrei<br />

war und bei Vorliegen einer (unterstellten!) vollen Stelle über Jahresarbeitsentgeltgrenze<br />

verdienen würde.<br />

Kein Rechtsanspruch auf Familienpflege<br />

Auf die Familienpflegezeit besteht kein Rechtsanspruch. Arbeitgeber<br />

und Arbeitnehmer müssen dies vereinbaren. Wenn eine solche<br />

Vereinbarung jedoch getroffen wird, dann sind zwingend die gesetzlichen<br />

Regularien einzuhalten.<br />

Familienversicherung<br />

Höherverdienende Arbeitnehmer und Selbstständige mit Ehepartner<br />

und Kind(ern) überprüfen vor einem Wechsel zur <strong>SIGNAL</strong> auch<br />

den Krankenversicherungsschutz der Familie.<br />

In sehr vielen Fällen haben die Ehepartner bislang eine eigene Krankenversicherung,<br />

zumeist in der G<strong>KV</strong>. Erfolgt dann ein Wechsel zur<br />

<strong>SIGNAL</strong>, verbleibt es für den Ehepartner also bei der eigenen G<strong>KV</strong>-<br />

Mitgliedschaft.<br />

Ob der Ehepartner oder das gemeinsame Kind beitragsfrei familienversichert<br />

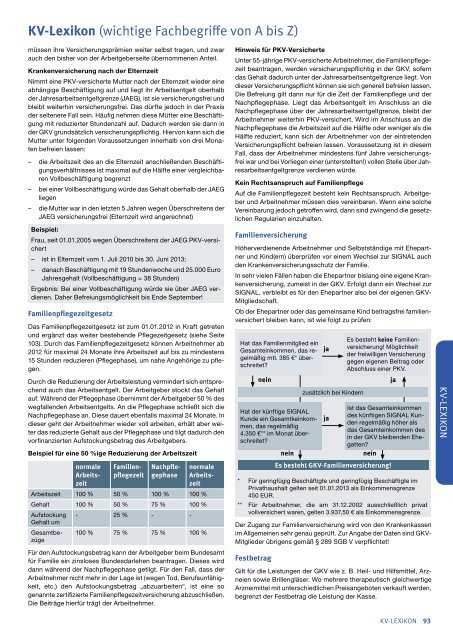

bleiben kann, ist wie folgt zu prüfen:<br />

Hat das Familienmitglied ein<br />

Gesamteinkommen, das regelmäßig<br />

mtl. 385 €* überschreitet?<br />

nein<br />

Hat der künftige <strong>SIGNAL</strong><br />

Kunde ein Gesamtkeinkommen,<br />

das regelmäßig<br />

4.350 €** im Monat überschreitet?<br />

nein<br />

ja<br />

zusätzlich bei Kindern<br />

ja<br />

Es besteht keine Familienversicherung!<br />

Möglichkeit<br />

der freiwilligen Versicherung<br />

gegen eigenen Beitrag oder<br />

Abschluss einer P<strong>KV</strong>.<br />

ja<br />

Ist das Gesamteinkommen<br />

des künftigen <strong>SIGNAL</strong> Kunden<br />

regelmäßig höher als<br />

das Gesamteinkommen des<br />

in der G<strong>KV</strong> bleibenden Ehegatten?<br />

nein<br />

Es besteht G<strong>KV</strong>-Familienversicherung!<br />

* Für geringfügig Beschäftigte und geringfügig Beschäftigte im<br />

Privathaushalt gelten seit 01.01.2013 als Einkommensgrenze<br />

450 EUR.<br />

** Für Arbeitnehmer, die am 31.12.2002 ausschließlich privat<br />

vollversichert waren, gelten 3.937,50 € als Einkommensgrenze.<br />

Der Zugang zur Familienversicherung wird von den Krankenkassen<br />

im Allgemeinen sehr genau geprüft. Zur Angabe der Daten sind G<strong>KV</strong>-<br />

Mitglieder übrigens gemäß § 289 SGB V verpflichtet!<br />

Festbetrag<br />

Gilt für die Leistungen der G<strong>KV</strong> wie z. B. Heil- und Hilfsmittel, Arzneien<br />

sowie Brillengläser. Wo mehrere therapeutisch gleichwertige<br />

Arzneimittel mit unterschiedlichen Preisangeboten verkauft werden,<br />

begrenzt der Festbetrag die Leistung der Kasse.<br />

<strong>KV</strong>-LEXIKON 93<br />

<strong>KV</strong>-LEXIKON