[ Öko+BioBeteiligungen AG & Co. BAyern 1 kG ... - Samuel Begasse

[ Öko+BioBeteiligungen AG & Co. BAyern 1 kG ... - Samuel Begasse

[ Öko+BioBeteiligungen AG & Co. BAyern 1 kG ... - Samuel Begasse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

46<br />

Aufgrund von zeitlichen Verschiebungen der Zahlungszeitpunkte<br />

einzelner Kostenpositionen könnten sich Verschiebungen<br />

bei den steuerlichen Ergebniszuweisungen ergeben.<br />

Ebenso können die steuerlichen Ergebnisse der Höhe nach<br />

von den prognostizierten Werten abweichen. Auf den Anleger<br />

entfällt, entsprechend seiner Beteiligungshöhe, ein Anteil<br />

am Ergebnis der Gesellschaft.<br />

Das steuerliche Ergebnis ist vom Anleger zu versteuern. Das<br />

anteilige steuerliche Ergebnis wird vom Steuerberater der<br />

Gesellschaft für jedes Jahr ermittelt und den Gesellschaftern<br />

zeitgerecht automatisch zugesandt.<br />

Die steuerlichen Ergebnisse aus der Beteiligung werden vom<br />

zuständigen Betriebsstättenfinanzamt einheitlich und gesondert<br />

für jeden Gesellschafter festgestellt und direkt an<br />

das Wohnsitzfinanzamt des Anlegers weitergeleitet.<br />

5. Bestand zum 31.12.<br />

Anlageobjekt (Zeile 31):<br />

Diese Position zeigt den buchmäßigen Restwert (Substanzwert)<br />

der Anlage. Er reduziert sich jährlich um den Betrag der<br />

Abschreibungen.<br />

Übrige liquide Mittel (Zeile 32):<br />

Diese Position zeigt den kumulativen Wert der liquiden Mittel<br />

einschließlich des Amortisationsfonds „weiche Kosten“.<br />

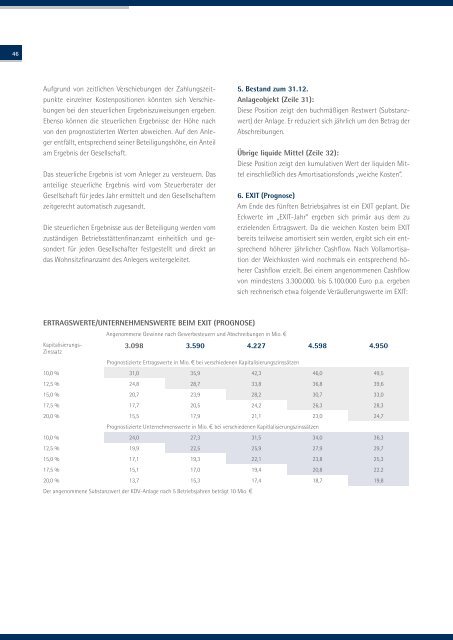

6. EXIT (Prognose)<br />

Am Ende des fünften Betriebsjahres ist ein EXIT geplant. Die<br />

Eckwerte im „EXIT-Jahr“ ergeben sich primär aus dem zu<br />

erzielenden Ertragswert. Da die weichen Kosten beim EXIT<br />

bereits teilweise amortisiert sein werden, ergibt sich ein entsprechend<br />

höherer jährlicher Cashflow. Nach Vollamortisation<br />

der Weichkosten wird nochmals ein entsprechend höherer<br />

Cashflow erzielt. Bei einem angenommenen Cashflow<br />

von mindestens 3.300.000. bis 5.100.000 Euro p.a. ergeben<br />

sich rechnerisch etwa folgende Veräußerungswerte im EXIT:<br />

ERTR<strong>AG</strong>SWERTE/UNTERNEHMENSWERTE BEIM EXIT (PROGNOSE)<br />

Angenommene Gewinne nach Gewerbesteuern und Abschreibungen in Mio. €<br />

Kapitalisierungs-<br />

Zinssatz<br />

3.098 3.590 4.227 4.598 4.950<br />

Prognostizierte Ertragswerte in Mio. € bei verschiedenen Kapitalisierungszinssätzen<br />

10,0 % 31,0 35,9 42,3 46,0 49,5<br />

12,5 % 24,8 28,7 33,8 36,8 39,6<br />

15,0 % 20,7 23,9 28,2 30,7 33,0<br />

17,5 % 17,7 20,5 24,2 26,3 28,3<br />

20,0 % 15,5 17,9 21,1 23,0 24,7<br />

Prognostizierte Unternehmenswerte in Mio. € bei verschiedenen Kapitlalisierungszinssätzen<br />

10,0 % 24,0 27,3 31,5 34,0 36,3<br />

12,5 % 19,9 22,5 25,9 27,9 29,7<br />

15,0 % 17,1 19,3 22,1 23,8 25,3<br />

17,5 % 15,1 17,0 19,4 20,8 22.2<br />

20,0 % 13,7 15,3 17,4 18,7 19,8<br />

Der angenommene Substanzwert der KDV-Anlage nach 5 Betriebsjahren beträgt 10 Mio. €