PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bericht des Instituts <strong>für</strong> Ländliche Räume (LR)<br />

stischen Indikatoren zur Messung von Innovationen <strong>und</strong> die<br />

fehlende regionale Repräsentativität von groß angelegten Unternehmensbefragungen<br />

sein. Im vorliegenden Projekt wird die<br />

Innovationskraft der ländlichen Wirtschaft anhand geeigneter<br />

theoretischer Konzepte <strong>und</strong> methodischer Ansätze abgeschätzt.<br />

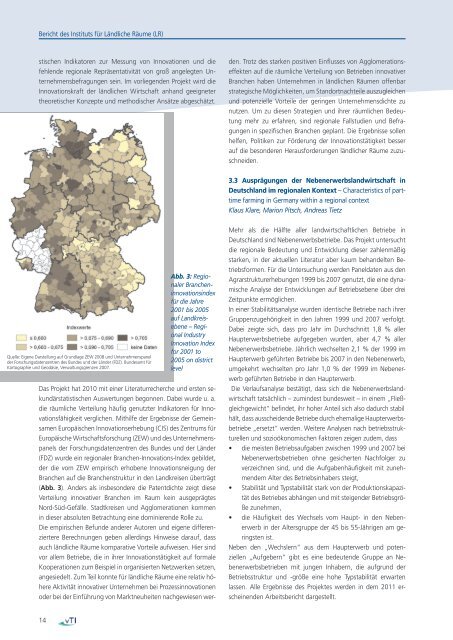

Quelle: Eigene Darstellung auf Gr<strong>und</strong>lage ZEW 2008 <strong>und</strong> Unternehmenspanel<br />

der Forschungsdatenzentren des B<strong>und</strong>es <strong>und</strong> der Länder (FDZ). B<strong>und</strong>esamt <strong>für</strong><br />

Kartographie <strong>und</strong> Geodäsie, Verwaltungsgrenzen 2007.<br />

14<br />

Abb. 3: RegionalerBrancheninnovationsindex<br />

<strong>für</strong> die Jahre<br />

2001 bis 2005<br />

auf Landkreisebene<br />

– Regional<br />

Industry<br />

Innovation Index<br />

for 2001 to<br />

2005 on district<br />

level<br />

Das Projekt hat 2010 mit einer Literaturrecherche <strong>und</strong> ersten sek<strong>und</strong>ärstatistischen<br />

Auswertungen begonnen. Dabei wurde u. a.<br />

die räumliche Verteilung häufig genutzter Indikatoren <strong>für</strong> Innovationsfähigkeit<br />

verglichen. Mithilfe der Ergebnisse der Gemeinsamen<br />

Europäischen Innovationserhebung (CIS) des Zentrums <strong>für</strong><br />

Europäische Wirtschaftsforschung (ZEW) <strong>und</strong> des Unternehmenspanels<br />

der Forschungsdatenzentren des B<strong>und</strong>es <strong>und</strong> der Länder<br />

(FDZ) wurde ein regionaler Branchen-Innovations-Index gebildet,<br />

der die vom ZEW empirisch erhobene Innovationsneigung der<br />

Branchen auf die Branchenstruktur in den Landkreisen überträgt<br />

(Abb. 3). Anders als insbesondere die Patentdichte zeigt diese<br />

Verteilung innovativer Branchen im Raum kein ausgeprägtes<br />

Nord-Süd-Gefälle. Stadtkreisen <strong>und</strong> Agglomerationen kommen<br />

in dieser absoluten Betrachtung eine dominierende Rolle zu.<br />

Die empirischen Bef<strong>und</strong>e anderer Autoren <strong>und</strong> eigene differenziertere<br />

Berechnungen geben allerdings Hinweise darauf, dass<br />

auch ländliche Räume komparative Vorteile aufweisen. Hier sind<br />

vor allem Betriebe, die in ihrer Innovationstätigkeit auf formale<br />

Kooperationen zum Beispiel in organisierten Netzwerken setzen,<br />

angesiedelt. Zum Teil konnte <strong>für</strong> ländliche Räume eine relativ höhere<br />

Aktivität innovativer Unternehmen bei Prozessinnovationen<br />

oder bei der Einführung von Marktneuheiten nachgewiesen wer-<br />

den. Trotz des starken positiven Einflusses von Agglomerationseffekten<br />

auf die räumliche Verteilung von Betrieben innovativer<br />

Branchen haben Unternehmen in ländlichen Räumen offenbar<br />

strategische Möglichkeiten, um Standortnachteile auszugleichen<br />

<strong>und</strong> potenzielle Vorteile der geringen Unternehmensdichte zu<br />

nutzen. Um zu diesen Strategien <strong>und</strong> ihrer räumlichen Bedeutung<br />

mehr zu erfahren, sind regionale Fallstudien <strong>und</strong> Befragungen<br />

in spezifischen Branchen geplant. Die Ergebnisse sollen<br />

helfen, Politiken zur Förderung der Innovationstätigkeit besser<br />

auf die besonderen Herausforderungen ländlicher Räume zuzuschneiden.<br />

3.3 Ausprägungen der Nebenerwerbslandwirtschaft in<br />

Deutschland im regionalen Kontext – Characteristics of parttime<br />

farming in Germany within a regional context<br />

Klaus Klare, Marion Pitsch, Andreas Tietz<br />

Mehr als die Hälfte aller landwirtschaftlichen Betriebe in<br />

Deutschland sind Nebenerwerbsbetriebe. Das Projekt untersucht<br />

die regionale Bedeutung <strong>und</strong> Entwicklung dieser zahlenmäßig<br />

starken, in der aktuellen Literatur aber kaum behandelten Betriebsformen.<br />

Für die Untersuchung werden Paneldaten aus den<br />

Agrarstrukturerhebungen 1999 bis 2007 genutzt, die eine dynamische<br />

Analyse der Entwicklungen auf Betriebsebene über drei<br />

Zeitpunkte ermöglichen.<br />

In einer Stabilitätsanalyse wurden identische Betriebe nach ihrer<br />

Gruppenzugehörigkeit in den Jahren 1999 <strong>und</strong> 2007 verfolgt.<br />

Dabei zeigte sich, dass pro Jahr im Durchschnitt 1,8 % aller<br />

Haupterwerbsbetriebe aufgegeben wurden, aber 4,7 % aller<br />

Nebenerwerbsbetriebe. Jährlich wechselten 2,1 % der 1999 im<br />

Haupterwerb geführten Betriebe bis 2007 in den Nebenerwerb,<br />

umgekehrt wechselten pro Jahr 1,0 % der 1999 im Nebenerwerb<br />

geführten Betriebe in den Haupterwerb.<br />

Die Verlaufsanalyse bestätigt, dass sich die Nebenerwerbslandwirtschaft<br />

tatsächlich – zumindest b<strong>und</strong>esweit – in einem „Fließgleichgewicht“<br />

befindet, ihr hoher Anteil sich also dadurch stabil<br />

hält, dass ausscheidende Betriebe durch ehemalige Haupterwerbsbetriebe<br />

„ersetzt“ werden. Weitere Analysen nach betriebsstrukturellen<br />

<strong>und</strong> sozioökonomischen Faktoren zeigen zudem, dass<br />

• die meisten Betriebsaufgaben zwischen 1999 <strong>und</strong> 2007 bei<br />

Nebenerwerbsbetrieben ohne gesicherten Nachfolger zu<br />

verzeichnen sind, <strong>und</strong> die Aufgabenhäufigkeit mit zunehmendem<br />

Alter des Betriebsinhabers steigt,<br />

• Stabilität <strong>und</strong> Typstabilität stark von der Produktionskapazität<br />

des Betriebes abhängen <strong>und</strong> mit steigender Betriebsgröße<br />

zunehmen,<br />

• die Häufigkeit des Wechsels vom Haupt- in den Nebenerwerb<br />

in der Altersgruppe der 45 bis 55-Jährigen am geringsten<br />

ist.<br />

Neben den „Wechslern“ aus dem Haupterwerb <strong>und</strong> potenziellen<br />

„Aufgebern“ gibt es eine bedeutende Gruppe an Nebenerwerbsbetrieben<br />

mit jungen Inhabern, die aufgr<strong>und</strong> der<br />

Betriebsstruktur <strong>und</strong> -größe eine hohe Typstabilität erwarten<br />

lassen. Alle Ergebnisse des Projektes werden in dem 2011 erscheinenden<br />

Arbeitsbericht dargestellt.