PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht des Instituts <strong>für</strong> Betriebswirtschaft (BW)<br />

2 Betriebswirtschaft der Pflanzenproduktion (einschließlich<br />

nachwachsender Rohstoffe)<br />

2.1 Erklärung des Sojabohnenbooms in Lateinamerika<br />

– Explanation of the soya boom in Latin America<br />

Yelto Zimmer<br />

Der globale Sojamarkt wird von Brasilien, Argentinien <strong>und</strong> den<br />

USA dominiert: Auf diese Länder entfallen ca. 80 % der Weltproduktion.<br />

Von 2000 bis 2008 betrug der Zuwachs der ackerbaulich<br />

genutzten Fläche in Brasilien <strong>und</strong> Argentinien insgesamt ca. 7,5<br />

Mio. ha. Zum Vergleich: Diese Fläche entspricht etwas mehr als<br />

der Hälfte des b<strong>und</strong>esdeutschen Ackerlandes. Im gleichen Zeitraum<br />

nahmen die Sojaflächen von Argentinien <strong>und</strong> Brasilien um<br />

7 Mio. ha zu, die Maisflächen aber nur um 2,5 Mio. ha. Diese<br />

Dynamik des Sojaanbaus wurde mit Hilfe der betriebswirtschaftlichen<br />

Ergebnisse typischer Betriebe aus dem agri benchmark<br />

Cash Crop Netzwerk anhand der Unterschiede in den Deckungsbeiträgen<br />

der beiden Alternativkulturen Mais <strong>und</strong> Soja analysiert.<br />

20<br />

USD/ha<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

-100<br />

-200<br />

ha LF<br />

Region<br />

Land<br />

330<br />

Zona<br />

Nucleo<br />

DB-Unterschied bei<br />

"normalen" Erträgen<br />

700<br />

Süd<br />

Buenos<br />

Aires<br />

900<br />

West<br />

Buenos<br />

Aires<br />

1300<br />

Mato<br />

Grosso<br />

2008 2009<br />

700<br />

Iowa<br />

Argentinien Brasilien USA<br />

900<br />

Nord-<br />

Dakota<br />

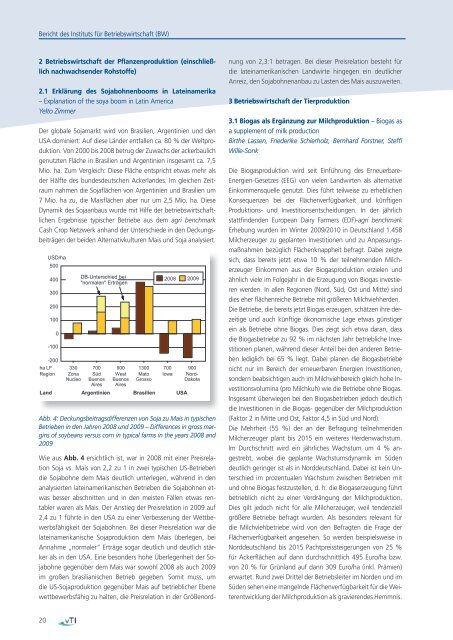

Abb. 4: Deckungsbeitragsdifferenzen von Soja zu Mais in typischen<br />

Betrieben in den Jahren 2008 <strong>und</strong> 2009 – Differences in gross margins<br />

of soybeans versus corn in typical farms in the years 2008 and<br />

2009<br />

Wie aus Abb. 4 ersichtlich ist, war in 2008 mit einer Preisrelation<br />

Soja vs. Mais von 2,2 zu 1 in zwei typischen US-Betrieben<br />

die Sojabohne dem Mais deutlich unterlegen, während in den<br />

analysierten lateinamerikanischen Betrieben die Sojabohnen etwas<br />

besser abschnitten <strong>und</strong> in den meisten Fällen etwas rentabler<br />

waren als Mais. Der Anstieg der Preisrelation in 2009 auf<br />

2,4 zu 1 führte in den USA zu einer Verbesserung der Wettbewerbsfähigkeit<br />

der Sojabohnen. Bei dieser Preisrelation war die<br />

lateinamerikanische Sojaproduktion dem Mais überlegen, bei<br />

Annahme „normaler“ Erträge sogar deutlich <strong>und</strong> deutlich stärker<br />

als in den USA. Eine besonders hohe Überlegenheit der Sojabohne<br />

gegenüber dem Mais war sowohl 2008 als auch 2009<br />

im großen brasilianischen Betrieb gegeben. Somit muss, um<br />

die US-Sojaproduktion gegenüber Mais auf betrieblicher Ebene<br />

wettbewerbsfähig zu halten, die Preisrelation in der Größenord-<br />

nung von 2,3:1 betragen. Bei dieser Preisrelation besteht <strong>für</strong><br />

die lateinamerikanischen Landwirte hingegen ein deutlicher<br />

Anreiz, den Sojabohnenanbau zu Lasten des Mais auszuweiten.<br />

3 Betriebswirtschaft der Tierproduktion<br />

3.1 Biogas als Ergänzung zur Milchproduktion – Biogas as<br />

a supplement of milk production<br />

Birthe Lassen, Friederike Schierholz, Bernhard <strong>Forst</strong>ner, Steffi<br />

Wille-Sonk<br />

Die Biogasproduktion wird seit Einführung des Erneuerbare-<br />

Energien-Gesetzes (EEG) von vielen Landwirten als alternative<br />

Einkommensquelle genutzt. Dies führt teilweise zu erheblichen<br />

Konsequenzen bei der Flächenverfügbarkeit <strong>und</strong> künftigen<br />

Produktions- <strong>und</strong> Investitionsentscheidungen. In der jährlich<br />

stattfindenden European Dairy Farmers (EDF)-agri benchmark<br />

Erhebung wurden im Winter 2009/2010 in Deutschland 1.458<br />

Milcherzeuger zu geplanten Investitionen <strong>und</strong> zu Anpassungsmaßnahmen<br />

bezüglich Flächenknappheit befragt. Dabei zeigte<br />

sich, dass bereits jetzt etwa 10 % der teilnehmenden Milcherzeuger<br />

Einkommen aus der Biogasproduktion erzielen <strong>und</strong><br />

ähnlich viele im Folgejahr in die Erzeugung von Biogas investieren<br />

werden. In allen Regionen (Nord, Süd, Ost <strong>und</strong> Mitte) sind<br />

dies eher flächenreiche Betriebe mit größeren Milchviehherden.<br />

Die Betriebe, die bereits jetzt Biogas erzeugen, schätzen ihre derzeitige<br />

<strong>und</strong> auch künftige ökonomische Lage etwas günstiger<br />

ein als Betriebe ohne Biogas. Dies zeigt sich etwa daran, dass<br />

die Biogasbetriebe zu 92 % im nächsten Jahr betriebliche Investitionen<br />

planen, während dieser Anteil bei den anderen Betrieben<br />

lediglich bei 65 % liegt. Dabei planen die Biogasbetriebe<br />

nicht nur im Bereich der erneuerbaren Energien Investitionen,<br />

sondern beabsichtigen auch im Milchviehbereich gleich hohe Investitionsvolumina<br />

(pro Milchkuh) wie die Betriebe ohne Biogas.<br />

Insgesamt überwiegen bei den Biogasbetrieben jedoch deutlich<br />

die Investitionen in die Biogas- gegenüber der Milchproduktion<br />

(Faktor 2 in Mitte <strong>und</strong> Ost, Faktor 4,5 in Süd <strong>und</strong> Nord).<br />

Die Mehrheit (55 %) der an der Befragung teilnehmenden<br />

Milcherzeuger plant bis 2015 ein weiteres Herdenwachstum.<br />

Im Durchschnitt wird ein jährliches Wachstum um 4 % angestrebt,<br />

wobei die geplante Wachstumsdynamik im Süden<br />

deutlich geringer ist als in Norddeutschland. Dabei ist kein Unterschied<br />

im prozentualen Wachstum zwischen Betrieben mit<br />

<strong>und</strong> ohne Biogas festzustellen, d. h. die Biogaserzeugung führt<br />

betrieblich nicht zu einer Verdrängung der Milchproduktion.<br />

Dies gilt jedoch nicht <strong>für</strong> alle Milcherzeuger, weil tendenziell<br />

größere Betriebe befragt wurden. Als besonders relevant <strong>für</strong><br />

die Milchviehbetriebe wird von den Befragten die Frage der<br />

Flächenverfügbarkeit angesehen. So werden beispielsweise in<br />

Norddeutschland bis 2015 Pachtpreissteigerungen von 25 %<br />

<strong>für</strong> Ackerflächen auf dann durchschnittlich 495 Euro/ha bzw.<br />

von 20 % <strong>für</strong> Grünland auf dann 309 Euro/ha (inkl. Prämien)<br />

erwartet. R<strong>und</strong> zwei Drittel der Betriebsleiter im Norden <strong>und</strong> im<br />

Süden sehen eine mangelnde Flächenverfügbarkeit <strong>für</strong> die Weiterentwicklung<br />

der Milchproduktion als gravierendes Hemmnis.