PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

PDF / 53,9 MB - Bundesforschungsanstalt für Forst- und Holzwirtschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Volatilität sinnvoll. Dieses Maß erlaubt eine relativ einfache <strong>und</strong><br />

schnelle Berechnung sowie einen direkten Vergleich der Volatilität<br />

von Preisen unterschiedlicher Produkte.<br />

Technisch basiert die historische Volatilität auf der Berechnung<br />

der Standardabweichung von Preisrenditen. Preisrenditen entsprechen<br />

der Differenz der logarithmierten Preise <strong>und</strong> geben<br />

die prozentuale Abweichung der Preise eines Zeitpunktes t zum<br />

Preis der Vorperiode t-1 an.<br />

Anhand von Zeitreihen, die teilweise in die 70er Jahre des vergangenen<br />

Jahrh<strong>und</strong>erts zurückreichen, wurde die Entwicklung<br />

der Preisvolatilität auf deutschen Agrarmärkten untersucht <strong>und</strong><br />

ihre Änderung im Zeitverlauf anhand von Signifikanztests überprüft.<br />

Es wurde dabei nach Unterschieden in der Ausprägung<br />

der Preisvolatilität auf den deutschen Agrarmärkten in den Zeitabschnitten<br />

1970 bis 1986, 1987 bis 1999, 2000 bis 2009 gesucht.<br />

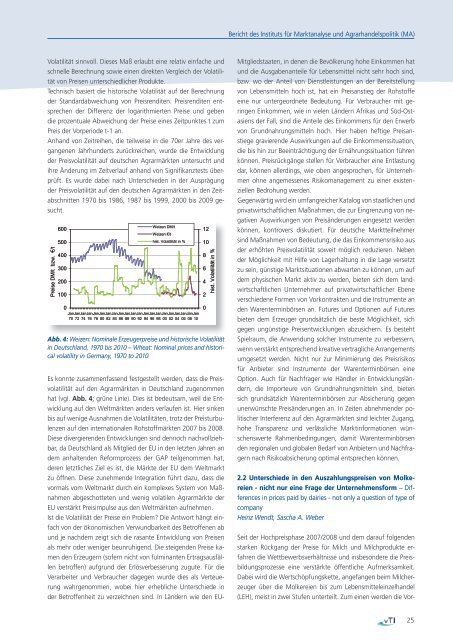

Preise DM/t bzw. €/t<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

Weizen DM/t<br />

Weizen €/t<br />

hist. Volatilität in %<br />

0<br />

0<br />

Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan Jan<br />

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10<br />

Abb. 4: Weizen: Nominale Erzeugerpreise <strong>und</strong> historische Volatilität<br />

in Deutschland, 1970 bis 2010 – Wheat: Nominal prices and historical<br />

volatility in Germany, 1970 to 2010<br />

Es konnte zusammenfassend festgestellt werden, dass die Preisvolatilität<br />

auf den Agrarmärkten in Deutschland zugenommen<br />

hat (vgl. Abb. 4; grüne Linie). Dies ist bedeutsam, weil die Entwicklung<br />

auf den Weltmärkten anders verlaufen ist. Hier sinken<br />

bis auf wenige Ausnahmen die Volatilitäten, trotz der Preisturbulenzen<br />

auf den internationalen Rohstoffmärkten 2007 bis 2008.<br />

Diese divergierenden Entwicklungen sind dennoch nachvollziehbar,<br />

da Deutschland als Mitglied der EU in den letzten Jahren an<br />

dem anhaltenden Reformprozess der GAP teilgenommen hat,<br />

deren letztliches Ziel es ist, die Märkte der EU dem Weltmarkt<br />

zu öffnen. Diese zunehmende Integration führt dazu, dass die<br />

vormals vom Weltmarkt durch ein komplexes System von Maßnahmen<br />

abgeschotteten <strong>und</strong> wenig volatilen Agrarmärkte der<br />

EU verstärkt Preisimpulse aus den Weltmärkten aufnehmen.<br />

Ist die Volatilität der Preise ein Problem? Die Antwort hängt einfach<br />

von der ökonomischen Verw<strong>und</strong>barkeit des Betroffenen ab<br />

<strong>und</strong> je nachdem zeigt sich die rasante Entwicklung von Preisen<br />

als mehr oder weniger beunruhigend. Die steigenden Preise kamen<br />

den Erzeugern (sofern nicht von fulminanten Ertragsausfällen<br />

betroffen) aufgr<strong>und</strong> der Erlösverbesserung zugute. Für die<br />

Verarbeiter <strong>und</strong> Verbraucher dagegen wurde dies als Verteuerung<br />

wahrgenommen, wobei hier erhebliche Unterschiede in<br />

der Betroffenheit zu verzeichnen sind. In Ländern wie den EU-<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

hist. Volatilität in %<br />

Bericht des Instituts <strong>für</strong> Marktanalyse <strong>und</strong> Agrarhandelspolitik (MA)<br />

Mitgliedstaaten, in denen die Bevölkerung hohe Einkommen hat<br />

<strong>und</strong> die Ausgabenanteile <strong>für</strong> Lebensmittel nicht sehr hoch sind,<br />

bzw. wo der Anteil von Dienstleistungen an der Bereitstellung<br />

von Lebensmitteln hoch ist, hat ein Preisanstieg der Rohstoffe<br />

eine nur untergeordnete Bedeutung. Für Verbraucher mit geringen<br />

Einkommen, wie in vielen Ländern Afrikas <strong>und</strong> Süd-Ostasiens<br />

der Fall, sind die Anteile des Einkommens <strong>für</strong> den Erwerb<br />

von Gr<strong>und</strong>nahrungsmitteln hoch. Hier haben heftige Preisanstiege<br />

gravierende Auswirkungen auf die Einkommenssituation,<br />

die bis hin zur Beeinträchtigung der Ernährungssituation führen<br />

können. Preisrückgänge stellen <strong>für</strong> Verbraucher eine Entlastung<br />

dar, können allerdings, wie oben angesprochen, <strong>für</strong> Unternehmen<br />

ohne angemessenes Risikomanagement zu einer existenziellen<br />

Bedrohung werden.<br />

Gegenwärtig wird ein umfangreicher Katalog von staatlichen <strong>und</strong><br />

privatwirtschaftlichen Maßnahmen, die zur Eingrenzung von negativen<br />

Auswirkungen von Preisänderungen eingesetzt werden<br />

können, kontrovers diskutiert. Für deutsche Marktteilnehmer<br />

sind Maßnahmen von Bedeutung, die das Einkommensrisiko aus<br />

der erhöhten Preisvolatilität soweit möglich reduzieren. Neben<br />

der Möglichkeit mit Hilfe von Lagerhaltung in die Lage versetzt<br />

zu sein, günstige Marktsituationen abwarten zu können, um auf<br />

dem physischen Markt aktiv zu werden, bieten sich dem landwirtschaftlichen<br />

Unternehmer auf privatwirtschaftlicher Ebene<br />

verschiedene Formen von Vorkontrakten <strong>und</strong> die Instrumente an<br />

den Warenterminbörsen an. Futures <strong>und</strong> Optionen auf Futures<br />

bieten dem Erzeuger gr<strong>und</strong>sätzlich die beste Möglichkeit, sich<br />

gegen ungünstige Preisentwicklungen abzusichern. Es besteht<br />

Spielraum, die Anwendung solcher Instrumente zu verbessern,<br />

wenn verstärkt entsprechend kreative vertragliche Arrangements<br />

umgesetzt werden. Nicht nur zur Minimierung des Preisrisikos<br />

<strong>für</strong> Anbieter sind Instrumente der Warenterminbörsen eine<br />

Option. Auch <strong>für</strong> Nachfrager wie Händler in Entwicklungsländern,<br />

die Importeure von Gr<strong>und</strong>nahrungsmitteln sind, bieten<br />

sich gr<strong>und</strong>sätzlich Warenterminbörsen zur Absicherung gegen<br />

unerwünschte Preisänderungen an. In Zeiten abnehmender politischer<br />

Interferenz auf den Agrarmärkten sind leichter Zugang,<br />

hohe Transparenz <strong>und</strong> verlässliche Marktinformationen wünschenswerte<br />

Rahmenbedingungen, damit Warenterminbörsen<br />

den regionalen <strong>und</strong> globalen Bedarf von Anbietern <strong>und</strong> Nachfragern<br />

nach Risikoabsicherung optimal entsprechen können.<br />

2.2 Unterschiede in den Auszahlungspreisen von Molkereien<br />

- nicht nur eine Frage der Unternehmensform – Differences<br />

in prices paid by dairies - not only a question of type of<br />

company<br />

Heinz Wendt, Sascha A. Weber<br />

Seit der Hochpreisphase 2007/2008 <strong>und</strong> dem darauf folgenden<br />

starken Rückgang der Preise <strong>für</strong> Milch <strong>und</strong> Milchprodukte erfahren<br />

die Wettbewerbsverhältnisse <strong>und</strong> insbesondere die Preisbildungsprozesse<br />

eine verstärkte öffentliche Aufmerksamkeit.<br />

Dabei wird die Wertschöpfungskette, angefangen beim Milcherzeuger<br />

über die Molkereien bis zum Lebensmitteleinzelhandel<br />

(LEH), meist in zwei Stufen unterteilt. Zum einen werden die Vor-<br />

25