Gesamtes Dokument (1390 kb) - Investis

Gesamtes Dokument (1390 kb) - Investis

Gesamtes Dokument (1390 kb) - Investis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ZENTRAL- UND OSTEUROPA<br />

FÜHRENDE BANK IN DER<br />

WACHSTUMSREGION EUROPAS<br />

Das überdurchschnittliche Wirtschaftswachstum der<br />

Staaten Zentral- und Osteuropas wurde im vergangenen<br />

Jahr von der kräftigen Binnennachfrage getragen. Trotz<br />

dämpfender Effekte der weltweiten Konjunkturflaute<br />

lag der Anstieg des realen Bruttoinlandsprodukts (bip)<br />

der cee-5-Staaten – Polen, Ungarn, Tschechien, Slowakei<br />

und Slowenien – immerhin bei 2,0%, wobei der Durchschnitt<br />

durch das verhaltene Wachstum der größten<br />

Volkswirtschaft Polen (1,2%) gedrückt wurde. Besondere<br />

Beachtung verdient dabei der Rückgang der Inflationsraten<br />

in diesen Ländern von rund 13% noch vor fünf<br />

Jahren auf durchschnittlich 2,9%, in dessen Folge sich<br />

auch das Zinsniveau deutlich ermäßigte.<br />

Nicht nur vor dem Hintergrund eines bevorstehenden<br />

eu-Beitritts von acht Ländern der Region bereits im<br />

Jahr 2004 sehen wir die mittelfristigen wirtschaftlichen<br />

Perspektiven sehr optimistisch: cee wird weiterhin die<br />

dynamischste Wachstumsregion Europas und der Welt<br />

sein!<br />

Die HVB Group hat sich deshalb bereits frühzeitig<br />

Anfang der 90er Jahre in diesem Markt etabliert. Heute<br />

sind wir in 15 Ländern der Region mit einem Marktanteil<br />

zwischen jeweils 5% und 10% vertreten und haben uns<br />

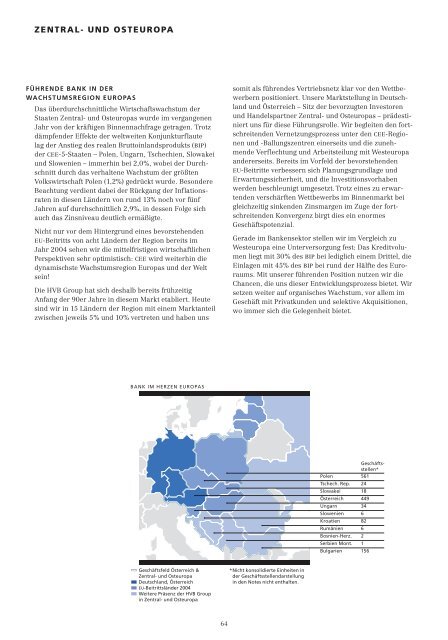

BANK IM HERZEN EUROPAS<br />

Geschäftsfeld Österreich &<br />

Zentral- und Osteuropa<br />

Deutschland, Österreich<br />

EU-Beitrittsländer 2004<br />

Weitere Präsenz der HVB Group<br />

in Zentral- und Osteuropa<br />

64<br />

somit als führendes Vertriebsnetz klar vor den Wettbewerbern<br />

positioniert. Unsere Marktstellung in Deutschland<br />

und Österreich – Sitz der bevorzugten Investoren<br />

und Handelspartner Zentral- und Osteuropas – prädestiniert<br />

uns für diese Führungsrolle. Wir begleiten den fortschreitenden<br />

Vernetzungsprozess unter den cee-Regionen<br />

und -Ballungszentren einerseits und die zunehmende<br />

Verflechtung und Arbeitsteilung mit Westeuropa<br />

andererseits. Bereits im Vorfeld der bevorstehenden<br />

eu-Beitritte verbessern sich Planungsgrundlage und<br />

Erwartungssicherheit, und die Investitionsvorhaben<br />

werden beschleunigt umgesetzt. Trotz eines zu erwartenden<br />

verschärften Wettbewerbs im Binnenmarkt bei<br />

gleichzeitig sinkenden Zinsmargen im Zuge der fortschreitenden<br />

Konvergenz birgt dies ein enormes<br />

Geschäftspotenzial.<br />

Gerade im Bankensektor stellen wir im Vergleich zu<br />

Westeuropa eine Unterversorgung fest: Das Kreditvolumen<br />

liegt mit 30% des bip bei lediglich einem Drittel, die<br />

Einlagen mit 45% des bip bei rund der Hälfte des Euroraums.<br />

Mit unserer führenden Position nutzen wir die<br />

Chancen, die uns dieser Entwicklungsprozess bietet. Wir<br />

setzen weiter auf organisches Wachstum, vor allem im<br />

Geschäft mit Privatkunden und selektive Akquisitionen,<br />

wo immer sich die Gelegenheit bietet.<br />

*Nicht konsolidierte Einheiten in<br />

der Geschäftsstellendarstellung<br />

in den Notes nicht enthalten.<br />

Polen<br />

Tschech. Rep.<br />

Slowakei<br />

Österreich<br />

Ungarn<br />

Slowenien<br />

Kroatien<br />

Rumänien<br />

Bosnien-Herz.<br />

Serbien Mont.<br />

Bulgarien<br />

Geschäftsstellen*<br />

561<br />

24<br />

18<br />

449<br />

34<br />

6<br />

82<br />

6<br />

2<br />

1<br />

156