(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

mantenere per ciascun contratto sotto la propria responsabilità. Questa quantità<br />

monetaria prende il nome <strong>di</strong> pieno <strong>di</strong> conservazione o <strong>di</strong> retention (ritenzione).<br />

Possono essere definite più ritenzioni per <strong>di</strong>fferenti classi <strong>di</strong> rischi che sono<br />

contemporaneamente coperte dallo stesso trattato.<br />

Il riassicuratore dovrà offrire la copertura dell’ammontare che eccede la ritenzione<br />

stabilita per l’assicuratore, da qui il nome surplus.<br />

Peculiarità <strong>di</strong> questa forma proporzionale è il fatto che i rischi con una associata<br />

liability inferiore alla retention resteranno totalmente a carico dell’assicuratore<br />

<strong>di</strong>retto; si comprende quin<strong>di</strong> come questa forma sia meno gra<strong>di</strong>ta dai riassicuratori,<br />

che non hanno più il vantaggio <strong>di</strong> poter partecipare a tutti i contratti sottoscritti<br />

dall’assicurato.<br />

L’aliquota <strong>di</strong> conservazione è dunque in questa tipologia variabile per ciascun rischio<br />

assicurato, e resta in<strong>di</strong>viduata sulla base del rapporto “porzione della liability oltre la<br />

retention: liability complessiva”.<br />

Descriviamo più in dettaglio questo proce<strong>di</strong>mento, riprendendo la simbologia e le<br />

ipo<strong>tesi</strong> introdotte nel precedente paragrafo, cioè immaginiamo un portafoglio <strong>di</strong><br />

assicurazioni <strong>di</strong> danni a beni <strong>di</strong> proprietà, costituito da n contratti, omogenei nel senso<br />

chiarito in precedenza, con valori assicurati W1, W2,…, Wn.<br />

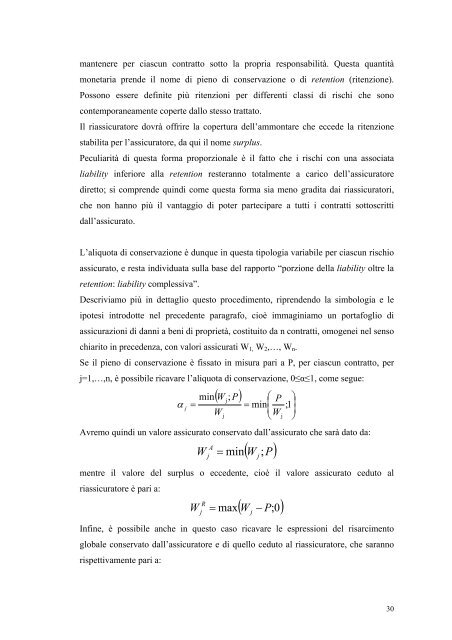

Se il pieno <strong>di</strong> conservazione è fissato in misura pari a P, per ciascun contratto, per<br />

j=1,…,n, è possibile ricavare l’aliquota <strong>di</strong> conservazione, 0≤α≤1, come segue:<br />

α j<br />

( W ; P)<br />

min<br />

⎛ ⎞<br />

j ⎜<br />

P<br />

= = min ; 1⎟<br />

W ⎜ ⎟<br />

j ⎝W<br />

j ⎠<br />

Avremo quin<strong>di</strong> un valore assicurato conservato dall’assicurato che sarà dato da:<br />

( W ; P)<br />

A<br />

W j = min j<br />

mentre il valore del surplus o eccedente, cioè il valore assicurato ceduto al<br />

riassicuratore è pari a:<br />

R<br />

W j<br />

j<br />

( W − ; 0)<br />

= max P<br />

Infine, è possibile anche in questo caso ricavare le espressioni del risarcimento<br />

globale conservato dall’assicuratore e <strong>di</strong> quello ceduto al riassicuratore, che saranno<br />

rispettivamente pari a:<br />

30