(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Prima <strong>di</strong> mostrare cosa accade all’esborso aleatorio del cessionario in presenza <strong>di</strong> una<br />

clausola <strong>di</strong> reintegro, occorre fare un passo in<strong>di</strong>etro e introdurre altre definizioni che<br />

spesso compaiono nei trattati in questione.<br />

Abbiamo detto, semplificando, che l’ammontare totale a carico del riassicuratore<br />

sotto quel contratto è dato da X R ed è funzione unicamente della priorità l e della<br />

portata m specificate nel trattato 41 ; nella realtà assicurativa ci sono ulteriori<br />

assunzioni che concorrono a tale determinazione, quali ad esempio l’aggregate<br />

deductible e l’aggregate limit (limite aggregato).<br />

La prima quantità, che in<strong>di</strong>cheremo con L, è utilizzata qualora il cessionario intenda<br />

stipulare una copertura excess of loss per una certa classe <strong>di</strong> rischi ma sia <strong>di</strong>sposto ad<br />

accettare un certo livello <strong>di</strong> per<strong>di</strong>ta riferito a quel layer <strong>di</strong> copertura entro il quale non<br />

far intervenire la riassicurazione; l’aggregate deductible esprime dunque il valore<br />

soglia della per<strong>di</strong>ta che il cedente è preparato ad accettare, pur rientrando altrimenti<br />

nel layer in<strong>di</strong>cato nel contratto, in cambio <strong>di</strong> una riduzione del premio <strong>di</strong><br />

riassicurazione.<br />

L’aggregate limit, invece, possiamo <strong>di</strong>re essere il concetto complementare a quello<br />

appena esposto, in quanto consiste nel valore soglia, in<strong>di</strong>cato con M, riferito<br />

all’ammontare complessivo dei risarcimenti a carico del riassicuratore oltre il quale<br />

ulteriori cessioni ritornano ad essere imputate al riassicurato.<br />

Sia l’aggregate deductible, L, che l’aggregate limit, M, sono spesso definiti nel<br />

trattato come multipli rispettivamente delle quantità m ed l che potremmo definire i<br />

concetti corrispondenti in termini però <strong>di</strong> singoli risarcimenti.<br />

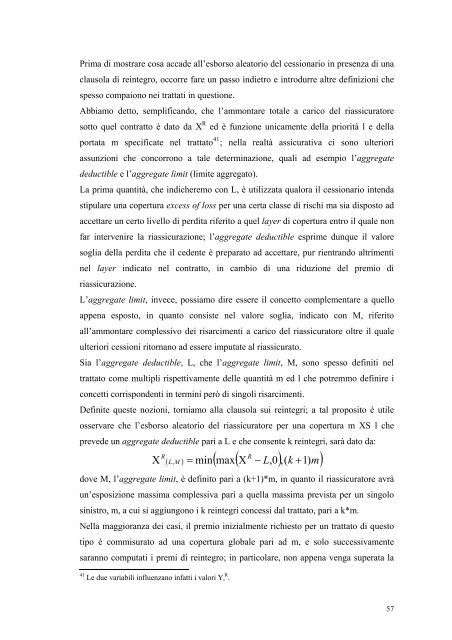

Definite queste nozioni, torniamo alla clausola sui reintegri; a tal proposito è utile<br />

osservare che l’esborso aleatorio del riassicuratore per una copertura m XS l che<br />

prevede un aggregate deductible pari a L e che consente k reintegri, sarà dato da:<br />

Χ<br />

R<br />

R<br />

( L,<br />

M ) = min(<br />

max(<br />

Χ − L,<br />

0)<br />

, ( k + 1)<br />

m)<br />

dove M, l’aggregate limit, è definito pari a (k+1)*m, in quanto il riassicuratore avrà<br />

un’esposizione massima complessiva pari a quella massima prevista per un singolo<br />

sinistro, m, a cui si aggiungono i k reintegri concessi dal trattato, pari a k*m.<br />

Nella maggioranza dei casi, il premio inizialmente richiesto per un trattato <strong>di</strong> questo<br />

tipo è commisurato ad una copertura globale pari ad m, e solo successivamente<br />

saranno computati i premi <strong>di</strong> reintegro; in particolare, non appena venga superata la<br />

41 Le due variabili influenzano infatti i valori Yi R .<br />

57