(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

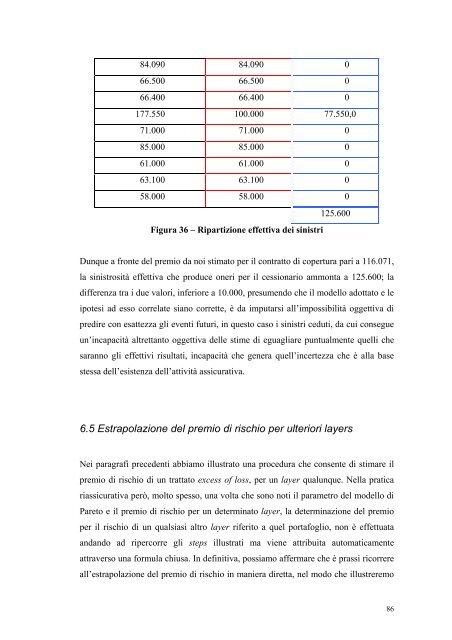

84.090 84.090 0<br />

66.500 66.500 0<br />

66.400 66.400 0<br />

177.550 100.000 77.550,0<br />

71.000 71.000 0<br />

85.000 85.000 0<br />

61.000 61.000 0<br />

63.100 63.100 0<br />

58.000 58.000 0<br />

Figura 36 – Ripartizione effettiva dei sinistri<br />

125.600<br />

Dunque a fronte del premio da noi stimato per il contratto <strong>di</strong> copertura pari a 116.071,<br />

la sinistrosità effettiva che produce oneri per il cessionario ammonta a 125.600; la<br />

<strong>di</strong>fferenza tra i due valori, inferiore a 10.000, presumendo che il modello adottato e le<br />

ipo<strong>tesi</strong> ad esso correlate siano corrette, è da imputarsi all’impossibilità oggettiva <strong>di</strong><br />

pre<strong>di</strong>re con esattezza gli eventi futuri, in questo caso i sinistri ceduti, da cui consegue<br />

un’incapacità altrettanto oggettiva delle stime <strong>di</strong> eguagliare puntualmente quelli che<br />

saranno gli effettivi risultati, incapacità che genera quell’incertezza che è alla base<br />

stessa dell’esistenza dell’attività assicurativa.<br />

6.5 Estrapolazione del premio <strong>di</strong> rischio per ulteriori layers<br />

Nei paragrafi precedenti abbiamo illustrato una procedura che consente <strong>di</strong> stimare il<br />

premio <strong>di</strong> rischio <strong>di</strong> un trattato excess of loss, per un layer qualunque. Nella pratica<br />

riassicurativa però, molto spesso, una volta che sono noti il parametro del modello <strong>di</strong><br />

Pareto e il premio <strong>di</strong> rischio per un determinato layer, la determinazione del premio<br />

per il rischio <strong>di</strong> un qualsiasi altro layer riferito a quel portafoglio, non è effettuata<br />

andando ad ripercorre gli steps illustrati ma viene attribuita automaticamente<br />

attraverso una formula chiusa. In definitiva, possiamo affermare che è prassi ricorrere<br />

all’estrapolazione del premio <strong>di</strong> rischio in maniera <strong>di</strong>retta, nel modo che illustreremo<br />

86