(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

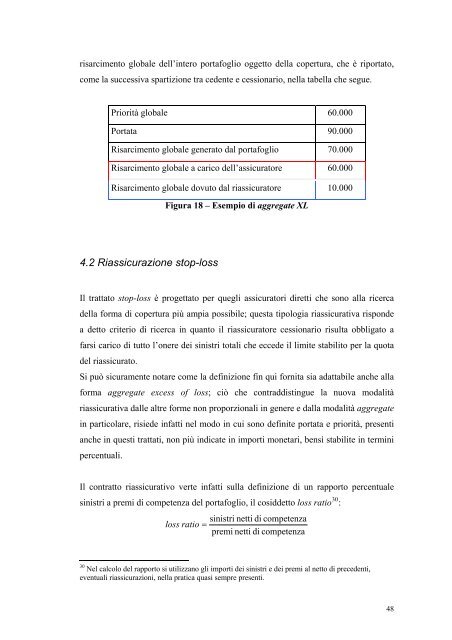

isarcimento globale dell’intero portafoglio oggetto della copertura, che è riportato,<br />

come la successiva spartizione tra cedente e cessionario, nella tabella che segue.<br />

Priorità globale 60.000<br />

Portata 90.000<br />

Risarcimento globale generato dal portafoglio 70.000<br />

Risarcimento globale a carico dell’assicuratore 60.000<br />

Risarcimento globale dovuto dal riassicuratore 10.000<br />

4.2 Riassicurazione stop-loss<br />

Figura 18 – Esempio <strong>di</strong> aggregate XL<br />

Il trattato stop-loss è progettato per quegli assicuratori <strong>di</strong>retti che sono alla ricerca<br />

della forma <strong>di</strong> copertura più ampia possibile; questa tipologia riassicurativa risponde<br />

a detto criterio <strong>di</strong> ricerca in quanto il riassicuratore cessionario risulta obbligato a<br />

farsi carico <strong>di</strong> tutto l’onere dei sinistri totali che eccede il limite stabilito per la quota<br />

del riassicurato.<br />

Si può sicuramente notare come la definizione fin qui fornita sia adattabile anche alla<br />

forma aggregate excess of loss; ciò che contrad<strong>di</strong>stingue la nuova modalità<br />

riassicurativa dalle altre forme non proporzionali in genere e dalla modalità aggregate<br />

in particolare, risiede infatti nel modo in cui sono definite portata e priorità, presenti<br />

anche in questi trattati, non più in<strong>di</strong>cate in importi monetari, bensì stabilite in termini<br />

percentuali.<br />

Il contratto riassicurativo verte infatti sulla definizione <strong>di</strong> un rapporto percentuale<br />

sinistri a premi <strong>di</strong> competenza del portafoglio, il cosiddetto loss ratio 30 :<br />

sinistri netti <strong>di</strong> competenza<br />

loss ratio =<br />

premi netti <strong>di</strong> competenza<br />

30 Nel calcolo del rapporto si utilizzano gli importi dei sinistri e dei premi al netto <strong>di</strong> precedenti,<br />

eventuali riassicurazioni, nella pratica quasi sempre presenti.<br />

48