(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Questo rapporto, che in<strong>di</strong>cheremo nel seguito con q, corrisponde al massimo<br />

risarcimento, in percentuale dei premi, che l’assicuratore è intenzionato ad effettuare<br />

in conseguenza dei sinistri che interesseranno il portafoglio lungo il corso del trattato.<br />

Ripren<strong>di</strong>amo infine l’usuale schematizzazione e supponiamo <strong>di</strong> essere in presenza <strong>di</strong><br />

una riassicurazione stop-loss avente per oggetto un portafoglio <strong>di</strong> assicurazioni <strong>di</strong><br />

responsabilità civile composto da n contratti omogenei.<br />

Ipotizziamo quin<strong>di</strong> che sia prevista una priorità globale 31 fissata nella misura <strong>di</strong> q Sl ,<br />

ed inizialmente supponiamo che la portata sia totale.<br />

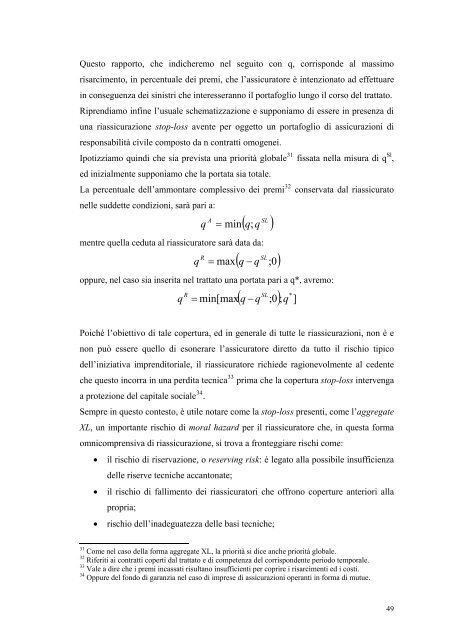

La percentuale dell’ammontare complessivo dei premi 32 conservata dal riassicurato<br />

nelle suddette con<strong>di</strong>zioni, sarà pari a:<br />

A<br />

q = min ;<br />

SL ( q q )<br />

mentre quella ceduta al riassicuratore sarà data da:<br />

R<br />

q = max −<br />

SL ( q q ; 0)<br />

oppure, nel caso sia inserita nel trattato una portata pari a q*, avremo:<br />

q<br />

R<br />

= min[max<br />

SL *<br />

( q − q ; 0)<br />

; q ]<br />

Poiché l’obiettivo <strong>di</strong> tale copertura, ed in generale <strong>di</strong> tutte le riassicurazioni, non è e<br />

non può essere quello <strong>di</strong> esonerare l’assicuratore <strong>di</strong>retto da tutto il rischio tipico<br />

dell’iniziativa impren<strong>di</strong>toriale, il riassicuratore richiede ragionevolmente al cedente<br />

che questo incorra in una per<strong>di</strong>ta tecnica 33 prima che la copertura stop-loss intervenga<br />

a protezione del capitale sociale 34 .<br />

Sempre in questo contesto, è utile notare come la stop-loss presenti, come l’aggregate<br />

XL, un importante rischio <strong>di</strong> moral hazard per il riassicuratore che, in questa forma<br />

omnicomprensiva <strong>di</strong> riassicurazione, si trova a fronteggiare rischi come:<br />

• il rischio <strong>di</strong> riservazione, o reserving risk: è legato alla possibile insufficienza<br />

delle riserve tecniche accantonate;<br />

• il rischio <strong>di</strong> fallimento dei riassicuratori che offrono coperture anteriori alla<br />

propria;<br />

• rischio dell’inadeguatezza delle basi tecniche;<br />

31 Come nel caso della forma aggregate XL, la priorità si <strong>di</strong>ce anche priorità globale.<br />

32 Riferiti ai contratti coperti dal trattato e <strong>di</strong> competenza del corrispondente periodo temporale.<br />

33 Vale a <strong>di</strong>re che i premi incassati risultano insufficienti per coprire i risarcimenti ed i costi.<br />

34 Oppure del fondo <strong>di</strong> garanzia nel caso <strong>di</strong> imprese <strong>di</strong> assicurazioni operanti in forma <strong>di</strong> mutue.<br />

49