(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

(Fac-simile frontespizio tesi di laurea specialistica) - Scor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

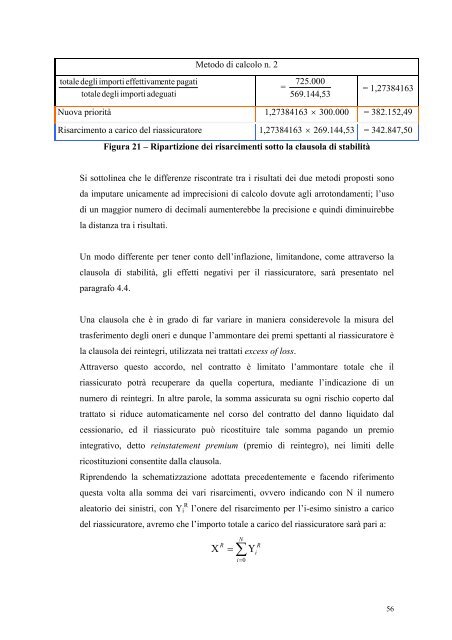

totale degli importi effettivamente<br />

pagati<br />

totale degli importi adeguati<br />

Metodo <strong>di</strong> calcolo n. 2<br />

=<br />

725.<br />

000<br />

569.<br />

144,<br />

53<br />

= 1,27384163<br />

Nuova priorità 1,27384163 × 300.000 = 382.152,49<br />

Risarcimento a carico del riassicuratore 1,27384163 × 269.144,53 = 342.847,50<br />

Figura 21 – Ripartizione dei risarcimenti sotto la clausola <strong>di</strong> stabilità<br />

Si sottolinea che le <strong>di</strong>fferenze riscontrate tra i risultati dei due meto<strong>di</strong> proposti sono<br />

da imputare unicamente ad imprecisioni <strong>di</strong> calcolo dovute agli arrotondamenti; l’uso<br />

<strong>di</strong> un maggior numero <strong>di</strong> decimali aumenterebbe la precisione e quin<strong>di</strong> <strong>di</strong>minuirebbe<br />

la <strong>di</strong>stanza tra i risultati.<br />

Un modo <strong>di</strong>fferente per tener conto dell’inflazione, limitandone, come attraverso la<br />

clausola <strong>di</strong> stabilità, gli effetti negativi per il riassicuratore, sarà presentato nel<br />

paragrafo 4.4.<br />

Una clausola che è in grado <strong>di</strong> far variare in maniera considerevole la misura del<br />

trasferimento degli oneri e dunque l’ammontare dei premi spettanti al riassicuratore è<br />

la clausola dei reintegri, utilizzata nei trattati excess of loss.<br />

Attraverso questo accordo, nel contratto è limitato l’ammontare totale che il<br />

riassicurato potrà recuperare da quella copertura, me<strong>di</strong>ante l’in<strong>di</strong>cazione <strong>di</strong> un<br />

numero <strong>di</strong> reintegri. In altre parole, la somma assicurata su ogni rischio coperto dal<br />

trattato si riduce automaticamente nel corso del contratto del danno liquidato dal<br />

cessionario, ed il riassicurato può ricostituire tale somma pagando un premio<br />

integrativo, detto reinstatement premium (premio <strong>di</strong> reintegro), nei limiti delle<br />

ricostituzioni consentite dalla clausola.<br />

Riprendendo la schematizzazione adottata precedentemente e facendo riferimento<br />

questa volta alla somma dei vari risarcimenti, ovvero in<strong>di</strong>cando con N il numero<br />

aleatorio dei sinistri, con Yi R l’onere del risarcimento per l’i-esimo sinistro a carico<br />

del riassicuratore, avremo che l’importo totale a carico del riassicuratore sarà pari a:<br />

Χ<br />

R<br />

=<br />

N<br />

∑<br />

i=<br />

0<br />

Υ<br />

R<br />

i<br />

56