socialni razgledi 2006 - UMAR

socialni razgledi 2006 - UMAR

socialni razgledi 2006 - UMAR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Kako živimo<br />

25<br />

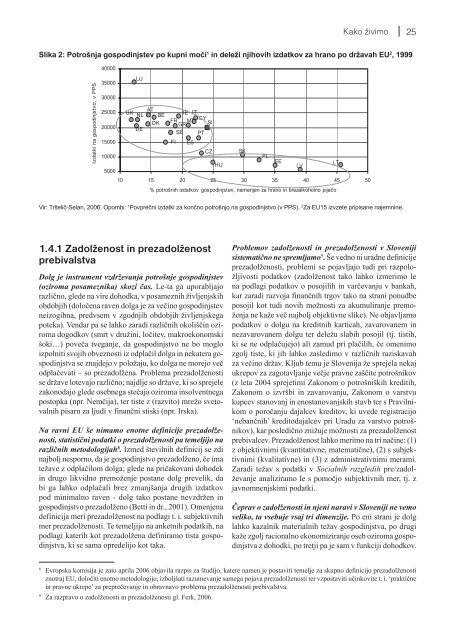

Slika 2: Potrošnja gospodinjstev po kupni moči 1 in deleži njihovih izdatkov za hrano po državah EU 2 , 1999<br />

40000<br />

Izdatki na gospodinjstvo, v PPS<br />

LU<br />

35000<br />

30000<br />

25000<br />

AT<br />

UK<br />

NL<br />

IE IT<br />

BE<br />

FR MT<br />

CY<br />

DK GR SI<br />

20000 DE<br />

SE PT<br />

15000<br />

FI ES<br />

CZ<br />

SK<br />

10000<br />

PL<br />

EE<br />

HU<br />

LT<br />

LV<br />

5000<br />

10 15 20 25 30 35 40 45 50<br />

% potrošnih izdatkov gospodinjstev, namenjen za hrano in brezalkoholno pijao<br />

Vir: Tršelič-Selan, <strong>2006</strong>. Opombi: 1 Povprečni izdatki za končno potrošnjo na gospodinjstvo (v PPS). 2 Za EU15 izvzete pripisane najemnine.<br />

1.4.1 Zadolženost in prezadolženost<br />

prebivalstva<br />

Dolg je instrument vzdrževanja potrošnje gospodinjstev<br />

(oziroma posameznika) skozi čas. Le-ta ga uporabljajo<br />

različno, glede na vire dohodka, v posameznih življenjskih<br />

obdobjih (določena raven dolga je za večino gospodinjstev<br />

neizogibna, predvsem v zgodnjih obdobjih življenjskega<br />

poteka). Vendar pa se lahko zaradi različnih okoliščin oziroma<br />

dogodkov (smrt v družini, ločitev, makroekonomski<br />

šoki…) poveča tveganje, da gospodinjstvo ne bo moglo<br />

izpolniti svojih obveznosti iz odplačil dolga in nekatera gospodinjstva<br />

se znajdejo v položaju, ko dolga ne morejo več<br />

odplačevati – so prezadolžena. Problema prezadolženosti<br />

se države lotevajo različno; najdlje so države, ki so sprejele<br />

zakonodajo glede osebnega stečaja oziroma insolventnega<br />

postopka (npr. Nemčija), ter tiste z (razvito) mrežo svetovalnih<br />

pisarn za ljudi v finančni stiski (npr. Irska).<br />

Na ravni EU še nimamo enotne definicije prezadolženosti,<br />

statistični podatki o prezadolženosti pa temeljijo na<br />

različnih metodologijah 8 . Izmed številnih definicij se zdi<br />

najbolj nesporno, da je gospodinjstvo prezadolženo, če ima<br />

težave z odplačilom dolga; glede na pričakovani dohodek<br />

in drugo likvidno premoženje postane dolg prevelik, da<br />

bi ga lahko odplačali brez zmanjšanja drugih izdatkov<br />

pod minimalno raven - dolg tako postane nevzdržen in<br />

gospodinjstvo prezadolženo (Betti in dr., 2001). Omenjena<br />

definicija meri prezadolženost na podlagi t. i. subjektivnih<br />

mer prezadolženosti. Te temeljijo na anketnih podatkih, na<br />

podlagi katerih kot prezadolžena definiramo tista gospodinjstva,<br />

ki se sama opredelijo kot taka.<br />

Problemov zadolženosti in prezadolženosti v Sloveniji<br />

sistematično ne spremljamo 9 . Še vedno ni uradne definicije<br />

prezadolženosti, problemi se pojavljajo tudi pri razpoložljivosti<br />

podatkov (zadolženost tako lahko izmerimo le<br />

na podlagi podatkov o posojilih in varčevanju v bankah,<br />

kar zaradi razvoja finančnih trgov tako na strani ponudbe<br />

posojil kot tudi novih možnosti za akumuliranje premoženja<br />

ne kaže več najbolj objektivne slike). Ne objavljamo<br />

podatkov o dolgu na kreditnih karticah, zavarovanem in<br />

nezavarovanem dolgu ter deležu slabih posojil (tj. tistih,<br />

ki se ne odplačujejo) ali zamud pri plačilih, če omenimo<br />

zgolj tiste, ki jih lahko zasledimo v različnih raziskavah<br />

za večino držav. Kljub temu je Slovenija že sprejela nekaj<br />

ukrepov za zagotavljanje večje pravne zaščite potrošnikov<br />

(z leta 2004 sprejetimi Zakonom o potrošniških kreditih,<br />

Zakonom o izvršbi in zavarovanju, Zakonom o varstvu<br />

kupcev stanovanj in enostanovanjskih stavb ter s Pravilnikom<br />

o poročanju dajalcev kreditov, ki uvede registracijo<br />

‘nebančnih’ kreditodajalcev pri Uradu za varstvo potrošnikov),<br />

kar posledično znižuje možnosti za prezadolženost<br />

prebivalcev. Prezadolženost lahko merimo na tri načine: (1)<br />

z objektivnimi (kvantitativne, matematične), (2) s subjektivnimi<br />

(kvalitativne) in (3) z administrativnimi merami.<br />

Zaradi težav s podatki v Socialnih <strong>razgledi</strong>h pre/zadolževanje<br />

analiziramo le s pomočjo subjektivnih mer, tj. z<br />

javnomnenjskimi podatki.<br />

Čeprav o zadolženosti in njeni naravi v Sloveniji ne vemo<br />

veliko, ta vsebuje vsaj tri dimenzije. Po eni strani je dolg<br />

lahko kazalnik materialnih težav gospodinjstva, po drugi<br />

kaže zgolj racionalno ekonomiziranje oseb oziroma gospodinjstva<br />

z dohodki, po tretji pa je sam v funkciji dohodkov.<br />

8<br />

Evropska komisija je zato aprila <strong>2006</strong> objavila razpis za študijo, katere namen je postaviti temelje za skupno definicijo prezadolženosti<br />

znotraj EU, določiti enotno metodologijo, izboljšati razumevanje samega pojava prezadolženosti ter vzpostaviti učinkovite t. i. ‘praktične<br />

in pravne ukrepe’ za preprečevanje in obravnavo problema prezadolženosti prebivalstva.<br />

9<br />

Za razpravo o zadolženosti in prezadolženosti gl. Ferk, <strong>2006</strong>.