orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

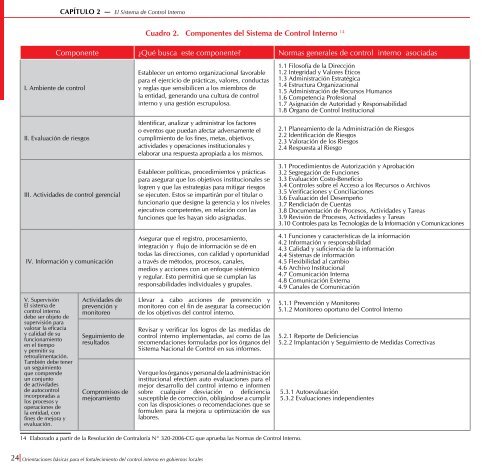

CAPÍTULO 2 — El Sistema de Control InternoCuadro 2. Compon<strong>en</strong>tes d<strong>el</strong> Sistema de Control Interno 14Compon<strong>en</strong>te ¿Qué busca este compon<strong>en</strong>te? Normas g<strong>en</strong>erales de <strong>control</strong> <strong>interno</strong> asociadasI. Ambi<strong>en</strong>te de <strong>control</strong>II. Evaluación de riesgosIII. Actividades de <strong>control</strong> ger<strong>en</strong>cialIV. Información y comunicaciónEstablecer un <strong>en</strong>torno organizacional favorable<strong>para</strong> <strong>el</strong> ejercicio de prácticas, valores, conductasy reglas que s<strong>en</strong>sibilic<strong>en</strong> a los miembros d<strong>el</strong>a <strong>en</strong>tidad, g<strong>en</strong>erando una cultura de <strong>control</strong><strong>interno</strong> y una gestión escrupulosa.Id<strong>en</strong>tificar, analizar y administrar los factoreso ev<strong>en</strong>tos que puedan afectar adversam<strong>en</strong>te <strong>el</strong>cumplimi<strong>en</strong>to de los fines, metas, objetivos,actividades y operaciones institucionales y<strong>el</strong>aborar una respuesta apropiada a los mismos.Establecer políticas, procedimi<strong>en</strong>tos y prácticas<strong>para</strong> asegurar que los objetivos institucionales s<strong>el</strong>ogr<strong>en</strong> y que las estrategias <strong>para</strong> mitigar riesgosse ejecut<strong>en</strong>. Estos se impartirán por <strong>el</strong> titular ofuncionario que designe la ger<strong>en</strong>cia y los niv<strong>el</strong>esejecutivos compet<strong>en</strong>tes, <strong>en</strong> r<strong>el</strong>ación con lasfunciones que les hayan sido asignadas.Asegurar que <strong>el</strong> registro, procesami<strong>en</strong>to,integración y flujo de información se dé <strong>en</strong>todas las direcciones, con calidad y oportunidada través de métodos, procesos, canales,medios y acciones con un <strong>en</strong>foque sistémicoy regular. Esto permitirá que se cumplan lasresponsabilidades individuales y grupales.1.1 Filosofía de la Dirección1.2 Integridad y Valores Éticos1.3 Administración Estratégica1.4 Estructura Organizacional1.5 Administración de Recursos Humanos1.6 Compet<strong>en</strong>cia Profesional1.7 Asignación de Autoridad y Responsabilidad1.8 Órgano de Control Institucional2.1 Planeami<strong>en</strong>to de la Administración de Riesgos2.2 Id<strong>en</strong>tificación de Riesgos2.3 Valoración de los Riesgos2.4 Respuesta al Riesgo3.1 Procedimi<strong>en</strong>tos de Autorización y Aprobación3.2 Segregación de Funciones3.3 Evaluación Costo-B<strong>en</strong>eficio3.4 Controles sobre <strong>el</strong> Acceso a los Recursos o Archivos3.5 Verificaciones y Conciliaciones3.6 Evaluación d<strong>el</strong> Desempeño3.7 R<strong>en</strong>diciaón de Cu<strong>en</strong>tas3.8 Docum<strong>en</strong>tación de Procesos, Actividades y Tareas3.9 Revisión de Procesos, Actividades y Tareas3.10 Controles <strong>para</strong> las Tecnologías de la Información y Comunicaciones4.1 Funciones y características de la información4.2 Información y responsabilidad4.3 Calidad y sufici<strong>en</strong>cia de la información4.4 Sistemas de información4.5 Flexibilidad al cambio4.6 Archivo Institucional4.7 Comunicación Interna4.8 Comunicación Externa4.9 Canales de ComunicaciónV. SupervisiónEl sistema de<strong>control</strong> <strong>interno</strong>debe ser objeto desupervisión <strong>para</strong>valorar la eficaciay calidad de sufuncionami<strong>en</strong>to<strong>en</strong> <strong>el</strong> tiempoy permitir suretroalim<strong>en</strong>tación.También debe t<strong>en</strong>erun seguimi<strong>en</strong>toque compr<strong>en</strong>deun conjuntode actividadesde auto<strong>control</strong>incorporadas alos procesos yoperaciones d<strong>el</strong>a <strong>en</strong>tidad, confines de mejora yevaluación.Actividades deprev<strong>en</strong>ción ymonitoreoSeguimi<strong>en</strong>to deresultadosCompromisos demejorami<strong>en</strong>toLlevar a cabo acciones de prev<strong>en</strong>ción ymonitoreo con <strong>el</strong> fin de asegurar la consecuciónde los objetivos d<strong>el</strong> <strong>control</strong> <strong>interno</strong>.Revisar y verificar los logros de las medidas de<strong>control</strong> <strong>interno</strong> implem<strong>en</strong>tadas, así como de lasrecom<strong>en</strong>daciones formuladas por los órganos d<strong>el</strong>Sistema Nacional de Control <strong>en</strong> sus informes.Ver que los órganos y personal de la administracióninstitucional efectú<strong>en</strong> auto evaluaciones <strong>para</strong> <strong>el</strong>mejor desarrollo d<strong>el</strong> <strong>control</strong> <strong>interno</strong> e inform<strong>en</strong>sobre cualquier desviación o defici<strong>en</strong>ciasusceptible de corrección, obligándose a cumplircon las disposiciones o recom<strong>en</strong>daciones que seformul<strong>en</strong> <strong>para</strong> la mejora u optimización de suslabores.5.1.1 Prev<strong>en</strong>ción y Monitoreo5.1.2 Monitoreo oportuno d<strong>el</strong> Control Interno5.2.1 Reporte de Defici<strong>en</strong>cias5.2.2 Implantación y Seguimi<strong>en</strong>to de Medidas Correctivas5.3.1 Autoevaluación5.3.2 Evaluaciones indep<strong>en</strong>di<strong>en</strong>tes14 Elaborado a partir de la Resolución de Contraloría N° 320-2006-CG que aprueba las Normas de Control Interno.24 Ori<strong>en</strong>taciones básicas <strong>para</strong> <strong>el</strong> <strong>fortalecimi<strong>en</strong>to</strong> d<strong>el</strong> <strong>control</strong> <strong>interno</strong> <strong>en</strong> gobiernos locales