orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

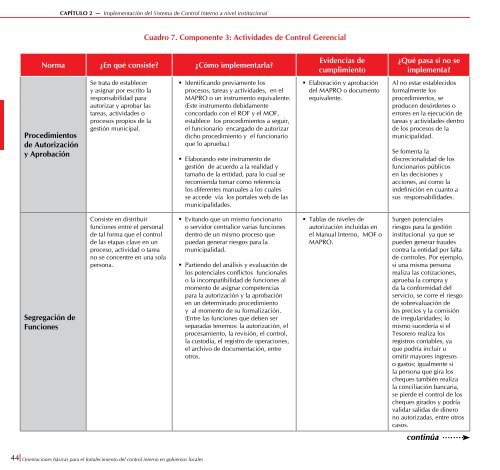

CAPÍTULO 2 — Implem<strong>en</strong>tación d<strong>el</strong> Sistema de Control Interno a niv<strong>el</strong> institucionalCuadro 7. Compon<strong>en</strong>te 3: Actividades de Control Ger<strong>en</strong>cialNorma ¿En qué consiste? ¿Cómo implem<strong>en</strong>tarla?Procedimi<strong>en</strong>tosde Autorizacióny AprobaciónSe trata de establecery asignar por escrito laresponsabilidad <strong>para</strong>autorizar y aprobar lastareas, actividades oprocesos propios de lagestión municipal.• Id<strong>en</strong>tificando previam<strong>en</strong>te losprocesos, tareas y actividades, <strong>en</strong> <strong>el</strong>MAPRO o un instrum<strong>en</strong>to equival<strong>en</strong>te.(Este instrum<strong>en</strong>to debidam<strong>en</strong>teconcordado con <strong>el</strong> ROF y <strong>el</strong> MOF,establece los procedimi<strong>en</strong>tos a seguir,<strong>el</strong> funcionario <strong>en</strong>cargado de autorizardicho procedimi<strong>en</strong>to y <strong>el</strong> funcionarioque lo aprueba.)• Elaborando este instrum<strong>en</strong>to degestión de acuerdo a la realidad ytamaño de la <strong>en</strong>tidad, <strong>para</strong> lo cual serecomi<strong>en</strong>da tomar como refer<strong>en</strong>cialos difer<strong>en</strong>tes manuales a los cualesse accede vía los portales web de lasmunicipalidades.Evid<strong>en</strong>cias decumplimi<strong>en</strong>to• Elaboración y aprobaciónd<strong>el</strong> MAPRO o docum<strong>en</strong>toequival<strong>en</strong>te.¿Qué pasa si no seimplem<strong>en</strong>ta?Al no estar establecidosformalm<strong>en</strong>te losprocedimi<strong>en</strong>tos, seproduc<strong>en</strong> desórd<strong>en</strong>es oerrores <strong>en</strong> la ejecución detareas y actividades d<strong>en</strong>trode los procesos de lamunicipalidad.Se fom<strong>en</strong>ta ladiscrecionalidad de losfuncionarios públicos<strong>en</strong> las decisiones yacciones, así como laindefinición <strong>en</strong> cuanto asus responsabilidades.Segregación deFuncionesConsiste <strong>en</strong> distribuirfunciones <strong>en</strong>tre <strong>el</strong> personalde tal forma que <strong>el</strong> <strong>control</strong>de las etapas clave <strong>en</strong> unproceso, actividad o tareano se conc<strong>en</strong>tre <strong>en</strong> una solapersona.• Evitando que un mismo funcionarioo servidor c<strong>en</strong>tralice varias funcionesd<strong>en</strong>tro de un mismo proceso quepuedan g<strong>en</strong>erar riesgos <strong>para</strong> lamunicipalidad.• Parti<strong>en</strong>do d<strong>el</strong> análisis y evaluación d<strong>el</strong>os pot<strong>en</strong>ciales conflictos funcionaleso la incompatibilidad de funciones almom<strong>en</strong>to de asignar compet<strong>en</strong>cias<strong>para</strong> la autorización y la aprobación<strong>en</strong> un determinado procedimi<strong>en</strong>toy al mom<strong>en</strong>to de su formalización.(Entre las funciones que deb<strong>en</strong> serse<strong>para</strong>das t<strong>en</strong>emos: la autorización, <strong>el</strong>procesami<strong>en</strong>to, la revisión, <strong>el</strong> <strong>control</strong>,la custodia, <strong>el</strong> registro de operaciones,<strong>el</strong> archivo de docum<strong>en</strong>tación, <strong>en</strong>treotros.• Tablas de niv<strong>el</strong>es deautorización incluidas <strong>en</strong><strong>el</strong> Manual Interno, MOF oMAPRO.Surg<strong>en</strong> pot<strong>en</strong>cialesriesgos <strong>para</strong> la gestióninstitucional ya que sepued<strong>en</strong> g<strong>en</strong>erar fraudescontra la <strong>en</strong>tidad por faltade <strong>control</strong>es. Por ejemplo,si una misma personarealiza las cotizaciones,aprueba la compra yda la conformidad d<strong>el</strong>servicio, se corre <strong>el</strong> riesgode sobrevaluación d<strong>el</strong>os precios y la comisiónde irregularidades; lomismo sucedería si <strong>el</strong>Tesorero realiza losregistros contables, yaque podría incluir uomitir mayores ingresoso gastos; igualm<strong>en</strong>te sila persona que gira loscheques también realizala conciliación bancaria,se pierde <strong>el</strong> <strong>control</strong> de loscheques girados y podríavalidar salidas de dinerono autorizadas, <strong>en</strong>tre otroscasos.continúa44 Ori<strong>en</strong>taciones básicas <strong>para</strong> <strong>el</strong> <strong>fortalecimi<strong>en</strong>to</strong> d<strong>el</strong> <strong>control</strong> <strong>interno</strong> <strong>en</strong> gobiernos locales