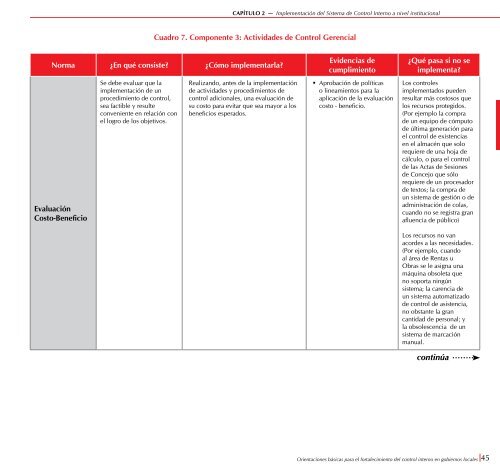

CAPÍTULO 2 — Implem<strong>en</strong>tación d<strong>el</strong> Sistema de Control Interno a niv<strong>el</strong> institucionalCuadro 7. Compon<strong>en</strong>te 3: Actividades de Control Ger<strong>en</strong>cialNorma ¿En qué consiste? ¿Cómo implem<strong>en</strong>tarla?EvaluaciónCosto-B<strong>en</strong>eficioSe debe evaluar que laimplem<strong>en</strong>tación de unprocedimi<strong>en</strong>to de <strong>control</strong>,sea factible y resulteconv<strong>en</strong>i<strong>en</strong>te <strong>en</strong> r<strong>el</strong>ación con<strong>el</strong> logro de los objetivos.Realizando, antes de la implem<strong>en</strong>taciónde actividades y procedimi<strong>en</strong>tos de<strong>control</strong> adicionales, una evaluación desu costo <strong>para</strong> evitar que sea mayor a losb<strong>en</strong>eficios esperados.Evid<strong>en</strong>cias decumplimi<strong>en</strong>to• Aprobación de políticaso lineami<strong>en</strong>tos <strong>para</strong> laaplicación de la evaluacióncosto - b<strong>en</strong>eficio.¿Qué pasa si no seimplem<strong>en</strong>ta?Los <strong>control</strong>esimplem<strong>en</strong>tados pued<strong>en</strong>resultar más costosos qu<strong>el</strong>os recursos protegidos.(Por ejemplo la comprade un equipo de cómputode última g<strong>en</strong>eración <strong>para</strong><strong>el</strong> <strong>control</strong> de exist<strong>en</strong>cias<strong>en</strong> <strong>el</strong> almacén que solorequiere de una hoja decálculo, o <strong>para</strong> <strong>el</strong> <strong>control</strong>de las Actas de Sesionesde Concejo que sólorequiere de un procesadorde textos; la compra deun sistema de gestión o deadministración de colas,cuando no se registra granaflu<strong>en</strong>cia de público)Los recursos no vanacordes a las necesidades.(Por ejemplo, cuandoal área de R<strong>en</strong>tas uObras se le asigna unamáquina obsoleta qu<strong>en</strong>o soporta ningúnsistema; la car<strong>en</strong>cia deun sistema automatizadode <strong>control</strong> de asist<strong>en</strong>cia,no obstante la grancantidad de personal; yla obsolesc<strong>en</strong>cia de unsistema de marcaciónmanual.continúaOri<strong>en</strong>taciones básicas <strong>para</strong> <strong>el</strong> <strong>fortalecimi<strong>en</strong>to</strong> d<strong>el</strong> <strong>control</strong> <strong>interno</strong> <strong>en</strong> gobiernos locales 45

CAPÍTULO 2 — Implem<strong>en</strong>tación d<strong>el</strong> Sistema de Control Interno a niv<strong>el</strong> institucionalCuadro 7. Compon<strong>en</strong>te 3: Actividades de Control Ger<strong>en</strong>cialNorma ¿En qué consiste? ¿Cómo implem<strong>en</strong>tarla?Controles sobre<strong>el</strong> Acceso alos Recursos yArchivosLos recursos o archivosde valor deb<strong>en</strong> serdebidam<strong>en</strong>te custodiados,limitándose su accesoa personal autorizado yestableci<strong>en</strong>do <strong>control</strong>es <strong>para</strong>su custodia.Formalizando procedimi<strong>en</strong>tos de <strong>control</strong>y niv<strong>el</strong>es de acceso a los bi<strong>en</strong>es y recursossusceptibles de mal uso, pérdida o robo.Por ejemplo, los niv<strong>el</strong>es de acceso a losambi<strong>en</strong>tes de Tesorería, Caja, Almacén,Archivos.Evid<strong>en</strong>cias decumplimi<strong>en</strong>to• Procedimi<strong>en</strong>tos aprobadosde <strong>control</strong> de bi<strong>en</strong>es yrecursos.• Tablas de niv<strong>el</strong>es de acceso.¿Qué pasa si no seimplem<strong>en</strong>ta?Los archivos y bi<strong>en</strong>es d<strong>el</strong>a <strong>en</strong>tidad se expon<strong>en</strong>a riesgos de pérdida,deterioro o sustracción.Se desperdician losrecursos, se deterioran losactivos o se hace mal usode <strong>el</strong>los.(Por ejemplo, <strong>el</strong> uso de lafotocopiadora con accesoabierto, una camionetautilizada sin autorización,una línea de t<strong>el</strong>éfono sin<strong>control</strong>, la aus<strong>en</strong>cia dearqueos de Caja Chica,<strong>el</strong> retiro de bi<strong>en</strong>es d<strong>el</strong>Almacén sin un registro,<strong>en</strong>tre otros, constituy<strong>en</strong>riesgos pot<strong>en</strong>ciales queafectan a la gestiónmunicipal.)Verificaciones yConciliacionesLos funcionarios deb<strong>en</strong>realizar acciones decomprobación antes,durante y después derealizar alguna accióno tomar una decisión.Asimismo, deb<strong>en</strong> com<strong>para</strong>rsu información condocum<strong>en</strong>tación confiable,sobre los procesos,actividades o tareas másimportantes de cada áreade la municipalidad. (Porejemplo la verificación yconciliación de los saldosde las cu<strong>en</strong>tas bancariasde la municipalidad o d<strong>el</strong>os saldos de exist<strong>en</strong>ciaso materiales <strong>en</strong> losalmac<strong>en</strong>es.)Dando instrucciones expresas y formales<strong>para</strong> que los funcionarios y servidores d<strong>el</strong>a municipalidad realic<strong>en</strong>, como prácticasaludable, la verificación y conciliaciónperiódica de los principales procesos oprocesos clave, actividades o tareas, conla finalidad de detectar posibles errores,vacíos o inconsist<strong>en</strong>cias normativas <strong>para</strong>corregirlas oportunam<strong>en</strong>te.• Procedimi<strong>en</strong>tos aprobadosde mecanismos deconciliaciones yverificaciones.Hay una alta probabilidadde ocurr<strong>en</strong>cia de erroresu omisiones <strong>en</strong> las tareas,actividades y procesos.(Por ejemplo, pued<strong>en</strong>surgir difer<strong>en</strong>cias <strong>en</strong> lossaldos de exist<strong>en</strong>cias <strong>en</strong><strong>el</strong> Almacén, <strong>en</strong> Cu<strong>en</strong>taspor Pagar a Proveedores,<strong>en</strong> las deudas de loscontribuy<strong>en</strong>tes, <strong>en</strong> lossaldos de Caja Chica, <strong>en</strong>treotros; así como omisiones<strong>en</strong> la información o <strong>en</strong>la at<strong>en</strong>ción de trámitesadministrativos.)Se g<strong>en</strong>eran pérdidas osobrecostos.continúa46 Ori<strong>en</strong>taciones básicas <strong>para</strong> <strong>el</strong> <strong>fortalecimi<strong>en</strong>to</strong> d<strong>el</strong> <strong>control</strong> <strong>interno</strong> <strong>en</strong> gobiernos locales