orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

orientaciones básicas para el fortalecimiento del control interno en ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

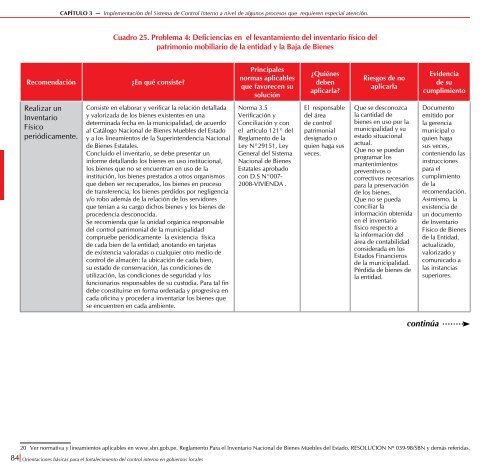

CAPÍTULO 3 — Implem<strong>en</strong>tación d<strong>el</strong> Sistema de Control Interno a niv<strong>el</strong> de algunos procesos que requier<strong>en</strong> especial at<strong>en</strong>ción.Cuadro 25. Problema 4: Defici<strong>en</strong>cias <strong>en</strong> <strong>el</strong> levantami<strong>en</strong>to d<strong>el</strong> inv<strong>en</strong>tario físico d<strong>el</strong>patrimonio mobiliario de la <strong>en</strong>tidad y la Baja de Bi<strong>en</strong>esRecom<strong>en</strong>dación¿En qué consiste?Principalesnormas aplicablesque favorec<strong>en</strong> susolución¿Quiénesdeb<strong>en</strong>aplicarla?Riesgos de noaplicarlaEvid<strong>en</strong>ciade sucumplimi<strong>en</strong>toRealizar unInv<strong>en</strong>tarioFísicoperiódicam<strong>en</strong>te.Consiste <strong>en</strong> <strong>el</strong>aborar y verificar la r<strong>el</strong>ación detalladay valorizada de los bi<strong>en</strong>es exist<strong>en</strong>tes <strong>en</strong> unadeterminada fecha <strong>en</strong> la municipalidad, de acuerdoal Catálogo Nacional de Bi<strong>en</strong>es Muebles d<strong>el</strong> Estadoy a los lineami<strong>en</strong>tos de la Superint<strong>en</strong>d<strong>en</strong>cia Nacionalde Bi<strong>en</strong>es Estatales.Concluido <strong>el</strong> inv<strong>en</strong>tario, se debe pres<strong>en</strong>tar uninforme detallando los bi<strong>en</strong>es <strong>en</strong> uso institucional,los bi<strong>en</strong>es que no se <strong>en</strong>cu<strong>en</strong>tran <strong>en</strong> uso de lainstitución, los bi<strong>en</strong>es prestados a otros organismosque deb<strong>en</strong> ser recuperados, los bi<strong>en</strong>es <strong>en</strong> procesode transfer<strong>en</strong>cia, los bi<strong>en</strong>es perdidos por neglig<strong>en</strong>ciay/o robo además de la r<strong>el</strong>ación de los servidoresque t<strong>en</strong>ían a su cargo dichos bi<strong>en</strong>es y los bi<strong>en</strong>es deproced<strong>en</strong>cia desconocida.Se recomi<strong>en</strong>da que la unidad orgánica responsabled<strong>el</strong> <strong>control</strong> patrimonial de la municipalidadcompruebe periódicam<strong>en</strong>te la exist<strong>en</strong>cia físicade cada bi<strong>en</strong> de la <strong>en</strong>tidad; anotando <strong>en</strong> tarjetasde exist<strong>en</strong>cia valoradas o cualquier otro medio de<strong>control</strong> de almacén: la ubicación de cada bi<strong>en</strong>,su estado de conservación, las condiciones deutilización, las condiciones de seguridad y losfuncionarios responsables de su custodia. Para tal findebe constituirse <strong>en</strong> forma ord<strong>en</strong>ada y progresiva <strong>en</strong>cada oficina y proceder a inv<strong>en</strong>tariar los bi<strong>en</strong>es quese <strong>en</strong>cu<strong>en</strong>tr<strong>en</strong> <strong>en</strong> cada ambi<strong>en</strong>te.Norma 3.5Verificación yConciliación y con<strong>el</strong> artículo 121° d<strong>el</strong>Reglam<strong>en</strong>to de laLey N°29151, LeyG<strong>en</strong>eral d<strong>el</strong> SistemaNacional de Bi<strong>en</strong>esEstatales aprobadocon D.S N°007-2008-VIVIENDA .El responsabled<strong>el</strong> áreade <strong>control</strong>patrimonialdesignado oqui<strong>en</strong> haga susveces.Que se desconozcala cantidad debi<strong>en</strong>es <strong>en</strong> uso por lamunicipalidad y suestado situacionalactual.Que no se puedanprogramar losmant<strong>en</strong>imi<strong>en</strong>tosprev<strong>en</strong>tivos ocorrectivos necesarios<strong>para</strong> la preservaciónde los bi<strong>en</strong>es.Que no se puedaconciliar lainformación obt<strong>en</strong>ida<strong>en</strong> <strong>el</strong> inv<strong>en</strong>tariofísico respecto ala información d<strong>el</strong>área de contabilidadconsiderada <strong>en</strong> losEstados Financierosde la municipalidad.Pérdida de bi<strong>en</strong>es d<strong>el</strong>a <strong>en</strong>tidad.Docum<strong>en</strong>toemitido porla ger<strong>en</strong>ciamunicipal oqui<strong>en</strong> hagasus veces,cont<strong>en</strong>i<strong>en</strong>do lasinstrucciones<strong>para</strong> <strong>el</strong>cumplimi<strong>en</strong>tode larecom<strong>en</strong>dación.Asimismo, laexist<strong>en</strong>cia deun docum<strong>en</strong>tode Inv<strong>en</strong>tarioFísico de Bi<strong>en</strong>esde la Entidad,actualizado,valorizado ycomunicado alas instanciassuperiores.continúa20 Ver normativa y lineami<strong>en</strong>tos aplicables <strong>en</strong> www.sbn.gob.pe. Reglam<strong>en</strong>to Para <strong>el</strong> Inv<strong>en</strong>tario Nacional de Bi<strong>en</strong>es Muebles d<strong>el</strong> Estado. RESOLUCION Nº 039-98/SBN y demás referidas.84 Ori<strong>en</strong>taciones básicas <strong>para</strong> <strong>el</strong> <strong>fortalecimi<strong>en</strong>to</strong> d<strong>el</strong> <strong>control</strong> <strong>interno</strong> <strong>en</strong> gobiernos locales