Lignes directrices concernant l'analyse d'impact* - Paris21

Lignes directrices concernant l'analyse d'impact* - Paris21

Lignes directrices concernant l'analyse d'impact* - Paris21

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

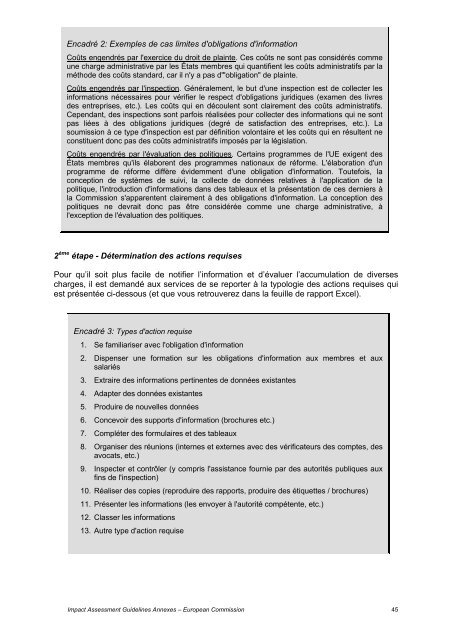

Encadré 2: Exemples de cas limites d'obligations d'informationCoûts engendrés par l'exercice du droit de plainte. Ces coûts ne sont pas considérés commeune charge administrative par les États membres qui quantifient les coûts administratifs par laméthode des coûts standard, car il n'y a pas d'"obligation" de plainte.Coûts engendrés par l'inspection. Généralement, le but d'une inspection est de collecter lesinformations nécessaires pour vérifier le respect d'obligations juridiques (examen des livresdes entreprises, etc.). Les coûts qui en découlent sont clairement des coûts administratifs.Cependant, des inspections sont parfois réalisées pour collecter des informations qui ne sontpas liées à des obligations juridiques (degré de satisfaction des entreprises, etc.). Lasoumission à ce type d'inspection est par définition volontaire et les coûts qui en résultent neconstituent donc pas des coûts administratifs imposés par la législation.Coûts engendrés par l'évaluation des politiques. Certains programmes de l'UE exigent desÉtats membres qu'ils élaborent des programmes nationaux de réforme. L'élaboration d'unprogramme de réforme diffère évidemment d'une obligation d'information. Toutefois, laconception de systèmes de suivi, la collecte de données relatives à l'application de lapolitique, l'introduction d'informations dans des tableaux et la présentation de ces derniers àla Commission s'apparentent clairement à des obligations d'information. La conception despolitiques ne devrait donc pas être considérée comme une charge administrative, àl'exception de l'évaluation des politiques.2 ème étape - Détermination des actions requisesPour qu’il soit plus facile de notifier l’information et d’évaluer l’accumulation de diversescharges, il est demandé aux services de se reporter à la typologie des actions requises quiest présentée ci-dessous (et que vous retrouverez dans la feuille de rapport Excel).Encadré 3: Types d'action requise1. Se familiariser avec l'obligation d'information2. Dispenser une formation sur les obligations d'information aux membres et auxsalariés3. Extraire des informations pertinentes de données existantes4. Adapter des données existantes5. Produire de nouvelles données6. Concevoir des supports d'information (brochures etc.)7. Compléter des formulaires et des tableaux8. Organiser des réunions (internes et externes avec des vérificateurs des comptes, desavocats, etc.)9. Inspecter et contrôler (y compris l'assistance fournie par des autorités publiques auxfins de l'inspection)10. Réaliser des copies (reproduire des rapports, produire des étiquettes / brochures)11. Présenter les informations (les envoyer à l'autorité compétente, etc.)12. Classer les informations13. Autre type d'action requiseImpact Assessment Guidelines Annexes – European Commission 45