Lignes directrices concernant l'analyse d'impact* - Paris21

Lignes directrices concernant l'analyse d'impact* - Paris21

Lignes directrices concernant l'analyse d'impact* - Paris21

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

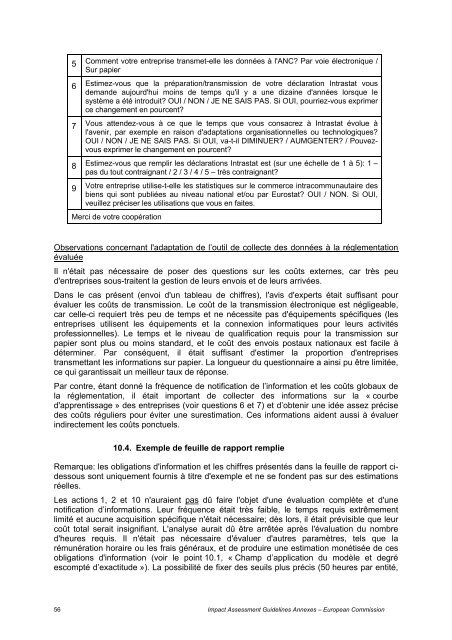

5 Comment votre entreprise transmet-elle les données à l'ANC? Par voie électronique /Sur papier6 Estimez-vous que la préparation/transmission de votre déclaration Intrastat vousdemande aujourd'hui moins de temps qu'il y a une dizaine d'années lorsque lesystème a été introduit? OUI / NON / JE NE SAIS PAS. Si OUI, pourriez-vous exprimerce changement en pourcent?7 Vous attendez-vous à ce que le temps que vous consacrez à Intrastat évolue àl'avenir, par exemple en raison d'adaptations organisationnelles ou technologiques?OUI / NON / JE NE SAIS PAS. Si OUI, va-t-il DIMINUER? / AUMGENTER? / Pouvezvousexprimer le changement en pourcent?8 Estimez-vous que remplir les déclarations Intrastat est (sur une échelle de 1 à 5): 1 –pas du tout contraignant / 2 / 3 / 4 / 5 – très contraignant?9 Votre entreprise utilise-t-elle les statistiques sur le commerce intracommunautaire desbiens qui sont publiées au niveau national et/ou par Eurostat? OUI / NON. Si OUI,veuillez préciser les utilisations que vous en faites.Merci de votre coopérationObservations <strong>concernant</strong> l'adaptation de l’outil de collecte des données à la réglementationévaluéeIl n'était pas nécessaire de poser des questions sur les coûts externes, car très peud'entreprises sous-traitent la gestion de leurs envois et de leurs arrivées.Dans le cas présent (envoi d'un tableau de chiffres), l'avis d'experts était suffisant pourévaluer les coûts de transmission. Le coût de la transmission électronique est négligeable,car celle-ci requiert très peu de temps et ne nécessite pas d'équipements spécifiques (lesentreprises utilisent les équipements et la connexion informatiques pour leurs activitésprofessionnelles). Le temps et le niveau de qualification requis pour la transmission surpapier sont plus ou moins standard, et le coût des envois postaux nationaux est facile àdéterminer. Par conséquent, il était suffisant d'estimer la proportion d'entreprisestransmettant les informations sur papier. La longueur du questionnaire a ainsi pu être limitée,ce qui garantissait un meilleur taux de réponse.Par contre, étant donné la fréquence de notification de l’information et les coûts globaux dela réglementation, il était important de collecter des informations sur la « courbed'apprentissage » des entreprises (voir questions 6 et 7) et d’obtenir une idée assez précisedes coûts réguliers pour éviter une surestimation. Ces informations aident aussi à évaluerindirectement les coûts ponctuels.10.4. Exemple de feuille de rapport remplieRemarque: les obligations d'information et les chiffres présentés dans la feuille de rapport cidessoussont uniquement fournis à titre d'exemple et ne se fondent pas sur des estimationsréelles.Les actions 1, 2 et 10 n'auraient pas dû faire l'objet d'une évaluation complète et d'unenotification d’informations. Leur fréquence était très faible, le temps requis extrêmementlimité et aucune acquisition spécifique n'était nécessaire; dès lors, il était prévisible que leurcoût total serait insignifiant. L'analyse aurait dû être arrêtée après l'évaluation du nombred'heures requis. Il n'était pas nécessaire d'évaluer d'autres paramètres, tels que larémunération horaire ou les frais généraux, et de produire une estimation monétisée de cesobligations d'information (voir le point 10.1, « Champ d’application du modèle et degréescompté d’exactitude »). La possibilité de fixer des seuils plus précis (50 heures par entité,56Impact Assessment Guidelines Annexes – European Commission