Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

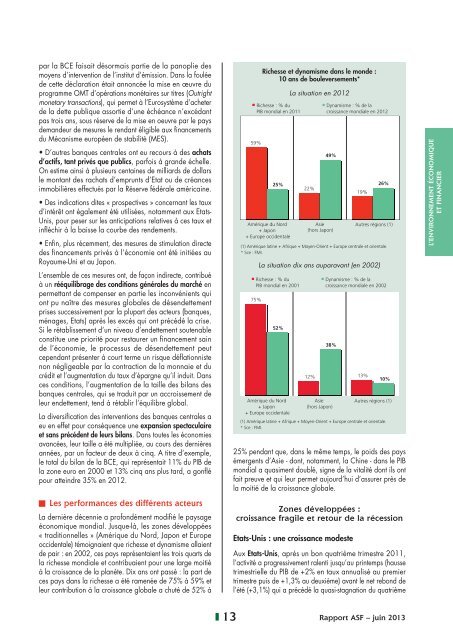

par la BCE faisait désormais partie <strong>de</strong> la panoplie <strong>de</strong>smoyens d’intervention <strong>de</strong> l’institut d’émission. Dans la foulée<strong>de</strong> cette déclaration était annoncée la mise en œuvre duprogramme OMT d’opérations monétaires sur titres (Outrightmonetary transactions), qui permet à l’Eurosystème d’acheter<strong>de</strong> la <strong>de</strong>tte publique assortie d’une échéance n’excédantpas trois ans, sous réserve <strong>de</strong> la mise en oeuvre par le pays<strong>de</strong>man<strong>de</strong>ur <strong>de</strong> mesures le rendant éligible aux financementsdu Mécanisme européen <strong>de</strong> stabilité (MES).• D’autres banques centrales ont eu recours à <strong>de</strong>s achatsd’actifs, tant privés que publics, parfois à gran<strong>de</strong> échelle.On estime ainsi à plusieurs centaines <strong>de</strong> milliards <strong>de</strong> dollarsle montant <strong>de</strong>s rachats d’emprunts d’Etat ou <strong>de</strong> créancesimmobilières effectués par la Réserve fédérale américaine.• Des indications dites « prospectives » concernant les tauxd’intérêt ont également été utilisées, notamment aux Etats-Unis, pour peser sur les anticipations relatives à ces taux etinfléchir à la baisse la courbe <strong>de</strong>s ren<strong>de</strong>ments.• Enfin, plus récemment, <strong>de</strong>s mesures <strong>de</strong> stimulation directe<strong>de</strong>s financements privés à l’économie ont été initiées auRoyaume-Uni et au Japon.L’ensemble <strong>de</strong> ces mesures ont, <strong>de</strong> façon indirecte, contribuéà un rééquilibrage <strong>de</strong>s conditions générales du marché enpermettant <strong>de</strong> compenser en partie les inconvénients quiont pu naître <strong>de</strong>s mesures globales <strong>de</strong> désen<strong>de</strong>ttementprises successivement par la plupart <strong>de</strong>s acteurs (banques,ménages, Etats) après les excès qui ont précédé la crise.Si le rétablissement d’un niveau d’en<strong>de</strong>ttement soutenableconstitue une priorité pour restaurer un financement sain<strong>de</strong> l’économie, le processus <strong>de</strong> désen<strong>de</strong>ttement peutcependant présenter à court terme un risque défl ationnistenon négligeable par la contraction <strong>de</strong> la monnaie et ducrédit et l’augmentation du taux d’épargne qu’il induit. Dansces conditions, l’augmentation <strong>de</strong> la taille <strong>de</strong>s bilans <strong>de</strong>sbanques centrales, qui se traduit par un accroissement <strong>de</strong>leur en<strong>de</strong>ttement, tend à rétablir l’équilibre global.La diversification <strong>de</strong>s interventions <strong>de</strong>s banques centrales aeu en effet pour conséquence une expansion spectaculaireet sans précé<strong>de</strong>nt <strong>de</strong> leurs bilans. Dans toutes les économiesavancées, leur taille a été multipliée, au cours <strong>de</strong>s <strong>de</strong>rnièresannées, par un facteur <strong>de</strong> <strong>de</strong>ux à cinq. A titre d’exemple,le total du bilan <strong>de</strong> la BCE, qui représentait 11% du PIB <strong>de</strong>la zone euro en 2000 et 13% cinq ans plus tard, a gonfl épour atteindre 35% en <strong>2012</strong>.<strong>Le</strong>s performances <strong>de</strong>s différents acteursLa <strong>de</strong>rnière décennie a profondément modifié le paysageéconomique mondial. Jusque-là, les zones développées« traditionnelles » (Amérique du Nord, Japon et Europeocci<strong>de</strong>ntale) témoignaient que richesse et dynamisme allaient<strong>de</strong> pair : en 2002, ces pays représentaient les trois quarts <strong>de</strong>la richesse mondiale et contribuaient pour une large moitiéà la croissance <strong>de</strong> la planète. Dix ans ont passé : la part <strong>de</strong>ces pays dans la richesse a été ramenée <strong>de</strong> 75% à 59% etleur contribution à la croissance globale a chuté <strong>de</strong> 52% àRichesse et dynamisme dans le mon<strong>de</strong> :10 ans <strong>de</strong> bouleversements*Richesse : % duPIB mondial en 201159%25%Amérique du Nord+ Japon+ Europe occi<strong>de</strong>ntaleLa situation en <strong>2012</strong>(1) Amérique latine + Afrique + Moyen-Orient + Europe centrale et orientale.* Sce : FMI.Richesse : % duPIB mondial en 200175%22%Asie(hors Japon)25% pendant que, dans le même temps, le poids <strong>de</strong>s paysémergents d’Asie - dont, notamment, la Chine - dans le PIBmondial a quasiment doublé, signe <strong>de</strong> la vitalité dont ils ontfait preuve et qui leur permet aujourd’hui d’assurer près <strong>de</strong>la moitié <strong>de</strong> la croissance globale.Zones développées :croissance fragile et retour <strong>de</strong> la récessionEtats-Unis : une croissance mo<strong>de</strong>steDynamisme : % <strong>de</strong> lacroissance mondiale en <strong>2012</strong>49%19%Autres régions (1)La situation dix ans auparavant (en 2002)52%Amérique du Nord+ Japon+ Europe occi<strong>de</strong>ntale26%Dynamisme : % <strong>de</strong> lacroissance mondiale en 200238%12% 13%Asie(hors Japon)Autres régions (1)(1) Amérique latine + Afrique + Moyen-Orient + Europe centrale et orientale.* Sce : FMI.10%Aux Etats-Unis, après un bon quatrième trimestre 2011,l’activité a progressivement ralenti jusqu’au printemps (haussetrimestrielle du PIB <strong>de</strong> +2% en taux annualisé au premiertrimestre puis <strong>de</strong> +1,3% au <strong>de</strong>uxième) avant le net rebond <strong>de</strong>l’été (+3,1%) qui a précédé la quasi-stagnation du quatrièmeL’ENVIRONNEMENT ÉCONOMIQUEET FINANCIER13Rapport ASF – juin 2013