-0,3%Etats-Unis / Evolution <strong>annuel</strong>le du PIB*-3,1%* Sce : Bureau of Economic Analysis.+2,4%+1,8%+2,2%2008 2009 2010 2011 <strong>2012</strong>trimestre (+0,1%). Au total, sur l’ensemble <strong>de</strong> l’année, le PIBprogresse <strong>de</strong> +2,2% par <strong>rapport</strong> à 2011, après +1,8% cette<strong>de</strong>rnière année. La croissance est revenue aux Etats-Unis,mais c’est une croissance mo<strong>de</strong>ste : le PIB <strong>de</strong> <strong>2012</strong> est ainsisupérieur <strong>de</strong> +2,9% à celui <strong>de</strong> 2007, année qui a précédéla crise, ce qui équivaut à une hausse moyenne <strong>annuel</strong>le <strong>de</strong>+0,6% sur la pério<strong>de</strong> contre +1,4% l’an au cours <strong>de</strong>s cinqannées précé<strong>de</strong>ntes.La croissance a été favorisée par une bonne tenue <strong>de</strong> la<strong>de</strong>man<strong>de</strong> domestique :• La consommation <strong>de</strong>s ménages, bien orientée en débutd’année, a ralenti au printemps et durant l’été, avant <strong>de</strong>réaccélérer en fin d’année. Sur l’année, sa progression est <strong>de</strong>+1,9% (après +2,5% en 2011) mais atteint +3,1% pour lesbiens et jusqu’à +7,8% pour les seuls biens durables. Aprèsvingt-<strong>de</strong>ux trimestres consécutifs <strong>de</strong> recul, les investissementsimmobiliers <strong>de</strong>s ménages ont renoué avec la croissance(+12,1% par <strong>rapport</strong> à l’année précé<strong>de</strong>nte), mais leurmontant a été divisé par <strong>de</strong>ux (en volume) par <strong>rapport</strong> àleur point haut <strong>de</strong> 2005.• L’investissement privé, partant d’un rythme élevé <strong>de</strong>progression en début d’année, a ralenti jusqu’à l’été avant<strong>de</strong> se redresser à l’automne. Il progresse au total <strong>de</strong> +8,5%après +6,6% en 2011. <strong>Le</strong>s investissements <strong>de</strong>s entreprisesen matériels informatique et d’équipement ralentissent leurcroissance à +6,9% par <strong>rapport</strong> à 2011 après +11% cette<strong>de</strong>rnière année.• Au total, la <strong>de</strong>man<strong>de</strong> intérieure (hors stocks) acontribué pour 2,1 points à la croissance (+1,3 pointpour la consommation <strong>de</strong>s ménages, +1,1 point pourl’investissement privé, mais –0,3 point pour la consommationet l’investissement publics), la variation <strong>de</strong>s stocks pour+0,1 point et la contribution <strong>de</strong>s exportations nettes (quireculent sur l’année <strong>de</strong> –1,6%) est nulle.L’effritement du taux d’épargne, enregistré en 2010 aprèsla reconstitution <strong>de</strong> 2009 (respectivement 4,2% du revenudisponible après 5,1%) s’est poursuivi en <strong>2012</strong> avec 3,9%.<strong>Le</strong> revenu disponible par tête progresse pour la troisièmeannée consécutive mais n’a pas encore retrouvé son niveaud’avant-crise <strong>de</strong> 2008.Pour le proche avenir, facteurs positifs et négatifs se mêlent.S’agissant notamment <strong>de</strong> la confiance <strong>de</strong>s ménages et <strong>de</strong> leurappétence à consommer et investir, le net reflux du chômage(8,1% <strong>de</strong> la population active en moyenne <strong>annuel</strong>le en<strong>2012</strong> après un maximum <strong>de</strong> 9,6% <strong>de</strong>ux ans auparavant) etl’appréciation <strong>de</strong> leurs actifs, tant financiers qu’immobiliers(les prix <strong>de</strong>s logements renouent avec une tendance haussière)créent un environnement plus favorable. A l’inverse, lapoursuite <strong>de</strong> la politique <strong>de</strong> résorption <strong>de</strong>s déficits et <strong>de</strong>réduction <strong>de</strong> la <strong>de</strong>tte publique suppose un durcissement <strong>de</strong>smesures d’ajustement budgétaire se traduisant - quel qu’ensoit le calibrage exact - par <strong>de</strong>s hausses d’impôts et <strong>de</strong>scoupes claires dans les dépenses gouvernementales. Enfin,parmi les atouts dont dispose l’économie américaine, onne saurait omettre, sur un plan plus général, l’autonomieénergétique grandissante acquise grâce au développementspectaculaire <strong>de</strong> l’exploitation <strong>de</strong>s gaz <strong>de</strong> schiste.Japon : une meilleure orientation<strong>Le</strong> PIB japonais a progressé <strong>de</strong> +2% en <strong>2012</strong>, contre unléger repli <strong>de</strong> –0,6% l’année précé<strong>de</strong>nte. Au cours <strong>de</strong>s cinq<strong>de</strong>rnières années <strong>de</strong> crise, l’Archipel aura connu trois années<strong>de</strong> récession pour <strong>de</strong>ux <strong>de</strong> croissance : la production <strong>de</strong> <strong>2012</strong><strong>de</strong>meure encore légèrement inférieure à celle <strong>de</strong> 2007. Laconsommation <strong>de</strong>s ménages a été mieux orientée en <strong>2012</strong>(+2,3%) qu’en 2011 (+0,5%), <strong>de</strong> même que l’investissement(respectivement +4,4% après +1,2%). Sur l’ensemble <strong>de</strong>l’année, les exportations n’auront enregistré qu’une faiblehausse (+0,7% contre –0,4% l’année précé<strong>de</strong>nte), pénalisées<strong>de</strong> façon générale par la faiblesse <strong>de</strong> la croissance mondialeet, plus particulièrement au second semestre, par les nouvellestensions politiques dans les relations avec la Chine (quireprésente près <strong>de</strong> 20% <strong>de</strong>s exportations). <strong>Le</strong>s importationsont en revanche nettement progressé (+6%). Au total, lesexportations nettes ont contribué négativement à la croissance-1,0%* Sce : Eurostat.Japon / Evolution <strong>annuel</strong>le du PIB*-5,5%+4,7%-0,6%+2,0%2008 2009 2010 2011 <strong>2012</strong>Rapport ASF – juin 2013 14

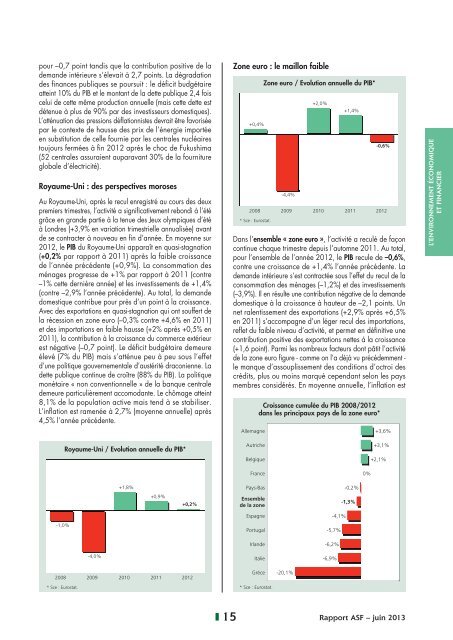

pour –0,7 point tandis que la contribution positive <strong>de</strong> la<strong>de</strong>man<strong>de</strong> intérieure s’élevait à 2,7 points. La dégradation<strong>de</strong>s finances publiques se poursuit : le déficit budgétaireatteint 10% du PIB et le montant <strong>de</strong> la <strong>de</strong>tte publique 2,4 foiscelui <strong>de</strong> cette même production <strong>annuel</strong>le (mais cette <strong>de</strong>tte estdétenue à plus <strong>de</strong> 90% par <strong>de</strong>s investisseurs domestiques).L’atténuation <strong>de</strong>s pressions déflationnistes <strong>de</strong>vrait être favoriséepar le contexte <strong>de</strong> hausse <strong>de</strong>s prix <strong>de</strong> l’énergie importéeen substitution <strong>de</strong> celle fournie par les centrales nucléairestoujours fermées à fin <strong>2012</strong> après le choc <strong>de</strong> Fukushima(52 centrales assuraient auparavant 30% <strong>de</strong> la fournitureglobale d’électricité).Royaume-Uni : <strong>de</strong>s perspectives morosesAu Royaume-Uni, après le recul enregistré au cours <strong>de</strong>s <strong>de</strong>uxpremiers trimestres, l’activité a significativement rebondi à l’étégrâce en gran<strong>de</strong> partie à la tenue <strong>de</strong>s Jeux olympiques d’étéà Londres (+3,9% en variation trimestrielle annualisée) avant<strong>de</strong> se contracter à nouveau en fin d’année. En moyenne sur<strong>2012</strong>, le PIB du Royaume-Uni apparaît en quasi-stagnation(+0,2% par <strong>rapport</strong> à 2011) après la faible croissance<strong>de</strong> l’année précé<strong>de</strong>nte (+0,9%). La consommation <strong>de</strong>sménages progresse <strong>de</strong> +1% par <strong>rapport</strong> à 2011 (contre–1% cette <strong>de</strong>rnière année) et les investissements <strong>de</strong> +1,4%(contre –2,9% l’année précé<strong>de</strong>nte). Au total, la <strong>de</strong>man<strong>de</strong>domestique contribue pour près d’un point à la croissance.Avec <strong>de</strong>s exportations en quasi-stagnation qui ont souffert <strong>de</strong>la récession en zone euro (–0,3% contre +4,6% en 2011)et <strong>de</strong>s importations en faible hausse (+2% après +0,5% en2011), la contribution à la croissance du commerce extérieurest négative (–0,7 point). <strong>Le</strong> déficit budgétaire <strong>de</strong>meureélevé (7% du PIB) mais s’atténue peu à peu sous l’effetd’une politique gouvernementale d’austérité draconienne. La<strong>de</strong>tte publique continue <strong>de</strong> croître (88% du PIB). La politiquemonétaire « non conventionnelle » <strong>de</strong> la banque centrale<strong>de</strong>meure particulièrement accomodante. <strong>Le</strong> chômage atteint8,1% <strong>de</strong> la population active mais tend à se stabiliser.L’infl ation est ramenée à 2,7% (moyenne <strong>annuel</strong>le) après4,5% l’année précé<strong>de</strong>nte.Zone euro : le maillon faible+0,4%* Sce : Eurostat.Zone euro / Evolution <strong>annuel</strong>le du PIB*-4,4%+2,0%+1,4%-0,6%2008 2009 2010 2011 <strong>2012</strong>Dans l’ensemble « zone euro », l’activité a reculé <strong>de</strong> façoncontinue chaque trimestre <strong>de</strong>puis l’automne 2011. Au total,pour l’ensemble <strong>de</strong> l’année <strong>2012</strong>, le PIB recule <strong>de</strong> –0,6%,contre une croissance <strong>de</strong> +1,4% l’année précé<strong>de</strong>nte. La<strong>de</strong>man<strong>de</strong> intérieure s’est contractée sous l’effet du recul <strong>de</strong> laconsommation <strong>de</strong>s ménages (–1,2%) et <strong>de</strong>s investissements(–3,9%). Il en résulte une contribution négative <strong>de</strong> la <strong>de</strong>man<strong>de</strong>domestique à la croissance à hauteur <strong>de</strong> –2,1 points. Unnet ralentissement <strong>de</strong>s exportations (+2,9% après +6,5%en 2011) s’accompagne d’un léger recul <strong>de</strong>s importations,reflet du faible niveau d’activité, et permet en définitive unecontribution positive <strong>de</strong>s exportations nettes à la croissance(+1,6 point). Parmi les nombreux facteurs dont pâtit l’activité<strong>de</strong> la zone euro figure - comme on l’a déjà vu précé<strong>de</strong>mment -le manque d’assouplissement <strong>de</strong>s conditions d’octroi <strong>de</strong>scrédits, plus ou moins marqué cependant selon les paysmembres considérés. En moyenne <strong>annuel</strong>le, l’infl ation estAllemagneCroissance cumulée du PIB 2008/<strong>2012</strong>dans les principaux pays <strong>de</strong> la zone euro*+3,6%L’ENVIRONNEMENT ÉCONOMIQUEET FINANCIERRoyaume-Uni / Evolution <strong>annuel</strong>le du PIB*AutricheBelgiqueFrance0%+3,1%+2,1%+1,8%Pays-Bas-0,2%+0,9%+0,2%Ensemble<strong>de</strong> la zone-1,3%-1,0%EspagnePortugalIrlan<strong>de</strong>-4,1%-5,7%-6,2%-4,0%Italie-6,9%2008 2009 2010 2011 <strong>2012</strong>* Sce : Eurostat.Grèce* Sce : Eurostat.-20,1%15Rapport ASF – juin 2013

- Page 1: RAPPORT ANNUEL 2012

- Page 6 and 7: Les combats de l’ASFEntretien ave

- Page 8 and 9: Panorama de l’annéeLE TABLEAU DE

- Page 10 and 11: Panorama de l’annéeCONSEIL ASF

- Page 12 and 13: OrganisationCONSEILPrésidentBruno

- Page 14 and 15: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 16 and 17: lieu, le règlement des banques non

- Page 20 and 21: amenée à +2,3%, après +2,7% l’

- Page 22 and 23: Produits de base : une pause d’en

- Page 24 and 25: 1,6%1,4%1,2%1,0%0,8%0,6%0,4%0,2%Evo

- Page 26 and 27: Les finances publiquesLe solde publ

- Page 28 and 29: Taux d’intérêt nominaux pratiqu

- Page 30 and 31: (Suite de la page 22)Création et s

- Page 32 and 33: LA PART DES ÉTABLISSEMENTS DE CRÉ

- Page 34 and 35: Prêts personnelsVariation annuelle

- Page 36 and 37: 3,63,4Location avec option d’acha

- Page 38 and 39: +2,7%Ensemble des financements loca

- Page 40 and 41: Les immobilisations nettes en locat

- Page 42 and 43: Concernant les Sofergie, leur produ

- Page 44 and 45: 5 LES SERVICES FINANCIERS Affactura

- Page 46 and 47: L’ACTION PROFESSIONNELLE1LA GESTI

- Page 48 and 49: Les propositions d’amendement sui

- Page 50 and 51: Le COREPER (6) a validé l’accord

- Page 52 and 53: crédit, les entreprises dont l’a

- Page 54 and 55: modifiant la directive 2006/112/CE

- Page 56 and 57: - aux rachats de leurs titres de ca

- Page 58 and 59: L’article 7, loi n° 2012-958 du

- Page 60 and 61: Elle ne peut alors faire l’objet

- Page 62 and 63: Le cautionnement solidaire ne peut

- Page 64 and 65: - ne portant pas sur les branches v

- Page 66 and 67: - encadrement du crédit à la cons

- Page 68 and 69:

Rappel des grandes lignes du statut

- Page 70 and 71:

LES MOYENS DE PAIEMENTTravaux SEPA

- Page 72 and 73:

2LA GESTION DES DOSSIERSPROFESSIONN

- Page 74 and 75:

Dans sa réponse, la DLF indique qu

- Page 76 and 77:

comptable à appliquer, le nouvel e

- Page 78 and 79:

Avis CCSF du 15 novembre 2012Avis a

- Page 80 and 81:

en deuxième position pour 2012 (pr

- Page 82 and 83:

Délais de paiementObservatoire des

- Page 84 and 85:

- sur l’affiche à apposer dans l

- Page 86 and 87:

en gestion sous mandat et en consei

- Page 88 and 89:

soumis à la TTF, contrairement au

- Page 90 and 91:

Réforme structurelledu secteur ban

- Page 92 and 93:

Mesures de niveau 2pour le règleme

- Page 94 and 95:

Congrès conjoint Eurofinas / Lease

- Page 96 and 97:

d’une réglementation de plus en

- Page 98 and 99:

Une autre tendance intéressante à

- Page 100 and 101:

posée est celle de savoir si le le

- Page 102 and 103:

économiques de l’Assemblée nati

- Page 105 and 106:

Dans la recherche d’une solution,

- Page 107 and 108:

une offre de formation des vendeurs

- Page 109 and 110:

LISTE DES TEXTES LÉGISLATIFS ET R

- Page 111 and 112:

27 - Instruction 4 A-5-12 du 14 mar

- Page 113 and 114:

Taxe sur les salaires51 - Loi n° 2

- Page 115 and 116:

Liste des conventions fiscales conc

- Page 117 and 118:

- interdiction, à peine de radiati

- Page 119 and 120:

115 - Communiqué de presse AMF : l

- Page 121:

EUROPE137 - Règlement (UE) n° 260

- Page 128:

24, avenue de la Grande Armée75854