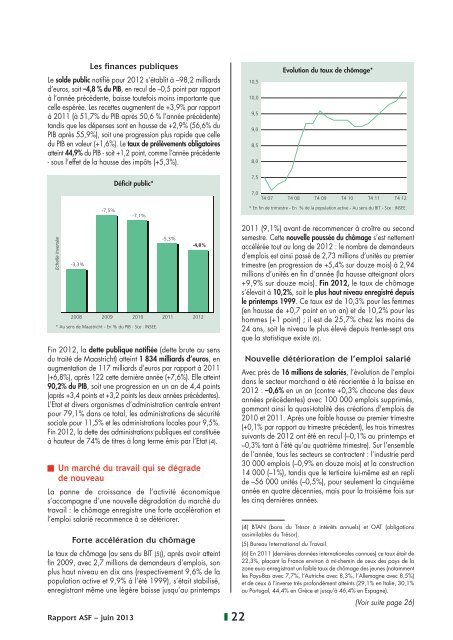

<strong>Le</strong>s finances publiques<strong>Le</strong> sol<strong>de</strong> public notifié pour <strong>2012</strong> s’établit à –98,2 milliardsd’euros, soit –4,8 % du PIB, en recul <strong>de</strong> –0,5 point par <strong>rapport</strong>à l’année précé<strong>de</strong>nte, baisse toutefois moins importante quecelle espérée. <strong>Le</strong>s recettes augmentent <strong>de</strong> +3,9% par <strong>rapport</strong>à 2011 (à 51,7% du PIB après 50,6 % l’année précé<strong>de</strong>nte)tandis que les dépenses sont en hausse <strong>de</strong> +2,9% (56,6% duPIB après 55,9%), soit une progression plus rapi<strong>de</strong> que celledu PIB en valeur (+1,6%). <strong>Le</strong> taux <strong>de</strong> prélèvements obligatoiresatteint 44,9% du PIB - soit +1,2 point, comme l’année précé<strong>de</strong>nte- sous l’effet <strong>de</strong> la hausse <strong>de</strong>s impôts (+5,3%).10,510,09,59,08,58,0Evolution du taux <strong>de</strong> chômage*Déficit public*7,57,0T4 07 T4 08 T4 09 T4 10 T4 11 T4 12Echelle inversée-3,3%-7,5%-7,1%* Au sens <strong>de</strong> Maastricht - En % du PIB - Sce : INSEE.-5,3%Fin <strong>2012</strong>, la <strong>de</strong>tte publique notifiée (<strong>de</strong>tte brute au sensdu traité <strong>de</strong> Maastricht) atteint 1 834 milliards d’euros, enaugmentation <strong>de</strong> 117 milliards d’euros par <strong>rapport</strong> à 2011(+6,8%), après 122 cette <strong>de</strong>rnière année (+7,6%). Elle atteint90,2% du PIB, soit une progression en un an <strong>de</strong> 4,4 points(après +3,4 points et +3,2 points les <strong>de</strong>ux années précé<strong>de</strong>ntes).L’Etat et divers organismes d’administration centrale entrentpour 79,1% dans ce total, les administrations <strong>de</strong> sécuritésociale pour 11,5% et les administrations locales pour 9,5%.Fin <strong>2012</strong>, la <strong>de</strong>tte <strong>de</strong>s administrations publiques est constituéeà hauteur <strong>de</strong> 74% <strong>de</strong> titres à long terme émis par l’Etat (4).Un marché du travail qui se dégra<strong>de</strong><strong>de</strong> nouveauLa panne <strong>de</strong> croissance <strong>de</strong> l’activité économiques’accompagne d’une nouvelle dégradation du marché dutravail : le chômage enregistre une forte accélération etl’emploi salarié recommence à se détériorer.Forte accélération du chômage-4,8%2008 2009 2010 2011 <strong>2012</strong><strong>Le</strong> taux <strong>de</strong> chômage (au sens du BIT (5)), après avoir atteintfin 2009, avec 2,7 million s <strong>de</strong> <strong>de</strong>man<strong>de</strong>urs d’emplois, sonplus haut niveau en dix ans (respectivement 9,6% <strong>de</strong> lapopulation active et 9,9% à l’été 1999), s’était stabilisé,enregistrant même une légère baisse jusqu’au printempsRapport ASF – juin 2013 22* En fin <strong>de</strong> trimestre - En % <strong>de</strong> la population active - Au sens du BIT - Sce : INSEE.2011 (9,1%) avant <strong>de</strong> recommencer à croître au secondsemestre. Cette nouvelle poussée du chômage s’est nettementaccélérée tout au long <strong>de</strong> <strong>2012</strong> : le nombre <strong>de</strong> <strong>de</strong>man<strong>de</strong>ursd’emplois est ainsi passé <strong>de</strong> 2,73 millions d’unités au premiertrimestre (en progression <strong>de</strong> +5,4% sur douze mois) à 2,94millions d’unités en fin d’année (la hausse atteignant alors+9,9% sur douze mois). Fin <strong>2012</strong>, le taux <strong>de</strong> chômages’élevait à 10,2%, soit le plus haut niveau enregistré <strong>de</strong>puisle printemps 1999. Ce taux est <strong>de</strong> 10,3% pour les femmes(en hausse <strong>de</strong> +0,7 point en un an) et <strong>de</strong> 10,2% pour leshommes (+1 point) ; il est <strong>de</strong> 25,7% chez les moins <strong>de</strong>24 ans, soit le niveau le plus élevé <strong>de</strong>puis trente-sept ansque la statistique existe (6).Nouvelle détérioration <strong>de</strong> l’emploi salariéAvec près <strong>de</strong> 16 millions <strong>de</strong> salariés, l’évolution <strong>de</strong> l’emploidans le secteur marchand a été réorientée à la baisse en<strong>2012</strong> : –0,6% en un an (contre +0,3% chacune <strong>de</strong>s <strong>de</strong>uxannées précé<strong>de</strong>ntes) avec 100 000 emplois supprimés,gommant ainsi la quasi-totalité <strong>de</strong>s créations d’emplois <strong>de</strong>2010 et 2011. Après une faible hausse au premier trimestre(+0,1% par <strong>rapport</strong> au trimestre précé<strong>de</strong>nt), les trois trimestressuivants <strong>de</strong> <strong>2012</strong> ont été en recul (–0,1% au printemps et–0,3% tant à l’été qu’au quatrième trimestre). Sur l’ensemble<strong>de</strong> l’année, tous les secteurs se contractent : l’industrie perd30 000 emplois (–0,9% en douze mois) et la construction14 000 (–1%), tandis que le tertiaire lui-même est en repli<strong>de</strong> –56 000 unités (–0,5%), pour seulement la cinquièmeannée en quatre décennies, mais pour la troisième fois surles cinq <strong>de</strong>rnières années.(4) BTAN (bons du Trésor à intérêts <strong>annuel</strong>s) et OAT (obligationsassimilables du Trésor).(5) Bureau International du Travail.(6) En 2011 (<strong>de</strong>rnières données internationales connues) ce taux était <strong>de</strong>22,3%, plaçant la France environ à mi-chemin <strong>de</strong> ceux <strong>de</strong>s pays <strong>de</strong> lazone euro enregistrant un faible taux <strong>de</strong> chômage <strong>de</strong>s jeunes (notammentles Pays-Bas avec 7,7%, l’Autriche avec 8,3%, l’Allemagne avec 8,5%)et <strong>de</strong> ceux à l’inverse très profondément atteints (29,1% en Italie, 30,1%au Portugal, 44,4% en Grèce et jusqu’à 46,4% en Espagne).(Voir suite page 26)

Récapitulatif <strong>de</strong>s principaux taux<strong>Le</strong>s principaux taux caractéristiquesAnnée <strong>2012</strong>(Taux l’an)J F Ms A M Jn Jt At S O N DMarché monétaire• TAM (taux <strong>annuel</strong> monétaire) 0,8611 0,8377 0,8126 0,7577 0,6982 0,6312 0,5604 0,4924 0,4174 0,3403 0,2813 0,2343• TEMPE (ou EONIA) jour le jour 0,3877 0,3662 0,3587 0,3475 0,3370 0,3333 0,1864 0,1104 0,1003 0,0909 0,0786 0,0723• TIBEUR (ou EURIBOR) à 1 mois 0,838 0,627 0,469 0,409 0,394 0,380 0,218 0,132 0,119 0,111 0,109 0,111• TIBEUR (ou EURIBOR) à 3 mois 1,223 1,049 0,860 0,746 0,686 0,659 0,496 0,334 0,247 0,208 0,192 0,186• TIBEUR (ou EURIBOR) à 6 mois 1,506 1,346 1,166 1,042 0,972 0,935 0,779 0,608 0,485 0,411 0,362 0,324• TIBEUR (ou EURIBOR) à 1 an 1,837 1,679 1,500 1,371 1,268 1,220 1,060 0,879 0,741 0,650 0,589 0,549Marché obligataire• Marché primaire (TMO) 3,43 3,43 3,26 3,07 3,25 2,99 2,89 2,51 2,39 2,51 2,43 2,38• Marché secondaire 3,41 3,25 3,05 3,26 2,89 2,89 2,30 2,41 2,48 2,45 2,27 2,22Taux <strong>de</strong> ren<strong>de</strong>ment* 3,15 2,41* Taux semestriel <strong>de</strong> ren<strong>de</strong>ment brut à l’émission <strong>de</strong>s obligations du secteur privé.Taux effectifs moyens*Taux effectifs moyensSeuils <strong>de</strong> l’usurepratiqués par les établissements <strong>de</strong> créditet seuils <strong>de</strong> l’usure*(application <strong>de</strong>s articles L. 313-3 du Co<strong>de</strong> <strong>de</strong> la consommation1 ertrim. <strong>2012</strong>2 etrim. <strong>2012</strong>3 etrim. <strong>2012</strong>4 etrim. <strong>2012</strong>2 etrim. <strong>2012</strong>3 etrim. <strong>2012</strong>4 etrim. <strong>2012</strong>1 ertrim. 2013et L. 313-5-1 du Co<strong>de</strong> monétaire et financier concernant l’usure)Prêts aux particuliers n’entrant pas dans le champ d’application <strong>de</strong>s articles L. 312-1 à L. 312-36du Co<strong>de</strong> <strong>de</strong> la consommation (crédits <strong>de</strong> trésorerie)• Prêts d’un montant inférieur ou égal à 1 524 € (1)20,56 20,25 20,30 20,30• Découverts en compte, crédits renouvelables, financements d’achats ou <strong>de</strong> ventes à tempérament d’un montant supérieurà 1 524 € et inférieur ou égal à 3 000 € et prêts viagers hypothécaires (1)19,15 19,24 19,58 19,89• Prêts personnels et autres prêts d’un montant supérieur à 1 524 € et inférieur ou égal à 3 000 €15,27 16,40 17,67 18,95• Découverts en compte, crédits renouvelables, financement d’achats ou <strong>de</strong> ventes à tempérament d’un montant supérieurà 3 000 € et inférieur ou égal à 6 000 € et prêts viagers hypothécaires (1)17,15 16,88 16,75 16,49• Prêts personnels et autres prêts d’un montant supérieur à 3 000 € et inférieur ou égal à 6 000 €13,27 14,04 14,84 15,55• Découverts en compte, crédits renouvelables, financements d’achats ou <strong>de</strong> ventes à tempérament d’un montant supérieurà 6 000 € et prêts viagers hypothécaires (1)14,81 14,07 13,11 12,19• Prêts personnels et autres prêts d’un montant supérieur à 6 000 €10,93 11,23 11,20 11,24Prêts aux particuliers entrant dans le champ d’application <strong>de</strong>s articlesL. 312-1 à L. 312-36 du Co<strong>de</strong> <strong>de</strong> la consommation (prêts immobiliers)• Prêts à taux fixe 4,74 4,77 4,49 4,29 6,32 6,36 5,99 5,72• Prêts à taux variable 4,41 4,36 4,23 4,03 5,88 5,81 5,64 5,37• Prêts-relais 4,86 4,74 4,42 4,34 6,48 6,32 5,89 5,79Prêts accordés aux personnes physiques agissant pour leurs besoinsprofessionnels et aux personnes morales ayant une activité industrielle,commerciale, artisanale, agricole ou professionnelle non commerciale• Découverts en compte 10,25 10,15 10,02 9,99 13,67 13,53 13,36 13,32Prêts aux personnes morales n’ayant pas d’activité industrielle,commerciale, artisanale, agricole ou professionnelle non commerciale• Prêts consentis en vue d’achats ou <strong>de</strong> ventes à tempérament 6,74 6,76 6,07 6,04 8,99 9,01 8,09 8,05• Prêts d’une durée initiale supérieure à <strong>de</strong>ux ans, à taux variable 4,01 3,47 3,07 3,01 5,35 4,63 4,09 4,01• Prêts d’une durée initiale supérieure à <strong>de</strong>ux ans, à taux fixe 4,78 4,65 4,51 4,21 6,37 6,20 6,01 5,61• Découverts en compte 10,25 10,15 10,02 9,99 13,67 13,53 13,36 13,32• Autres prêts d’une durée initiale inférieure ou égale à <strong>de</strong>ux ans 4,87 4,51 4,36 4,02 6,49 6,01 5,81 5,36L’ENVIRONNEMENT ÉCONOMIQUEET FINANCIERTaux moyen pratiqué (TMP) :<strong>Le</strong> taux moyen pratiqué (TMP) est le taux effectif <strong>de</strong>s prêts aux entreprises d’une durée initiale supérieure à <strong>de</strong>ux ans, à taux variable, d’un montant inférieur ou égal à 152 449 €.Ce taux est utilisé par la direction générale <strong>de</strong>s finances publiques pour le calcul du taux minimum <strong>de</strong>s intérêts déductibles sur les comptes courants d’associés.<strong>Le</strong> taux effectif moyen pratiqué par les établissements <strong>de</strong> crédit pour cette catégorie <strong>de</strong> prêts est <strong>de</strong> 4,01% au cours du premier trimestre <strong>de</strong> <strong>2012</strong>, <strong>de</strong> 3,47% au cours du <strong>de</strong>uxièmetrimestre, <strong>de</strong> 3,07% au cours du troisième trimestre et <strong>de</strong> 3,01% au cours du quatrième trimestre <strong>de</strong> <strong>2012</strong>.(1) Pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celuidu crédit effectivement utilisé.* Taux l’an.23Rapport ASF – juin 2013

- Page 1: RAPPORT ANNUEL 2012

- Page 6 and 7: Les combats de l’ASFEntretien ave

- Page 8 and 9: Panorama de l’annéeLE TABLEAU DE

- Page 10 and 11: Panorama de l’annéeCONSEIL ASF

- Page 12 and 13: OrganisationCONSEILPrésidentBruno

- Page 14 and 15: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 16 and 17: lieu, le règlement des banques non

- Page 18 and 19: -0,3%Etats-Unis / Evolution annuell

- Page 20 and 21: amenée à +2,3%, après +2,7% l’

- Page 22 and 23: Produits de base : une pause d’en

- Page 24 and 25: 1,6%1,4%1,2%1,0%0,8%0,6%0,4%0,2%Evo

- Page 28 and 29: Taux d’intérêt nominaux pratiqu

- Page 30 and 31: (Suite de la page 22)Création et s

- Page 32 and 33: LA PART DES ÉTABLISSEMENTS DE CRÉ

- Page 34 and 35: Prêts personnelsVariation annuelle

- Page 36 and 37: 3,63,4Location avec option d’acha

- Page 38 and 39: +2,7%Ensemble des financements loca

- Page 40 and 41: Les immobilisations nettes en locat

- Page 42 and 43: Concernant les Sofergie, leur produ

- Page 44 and 45: 5 LES SERVICES FINANCIERS Affactura

- Page 46 and 47: L’ACTION PROFESSIONNELLE1LA GESTI

- Page 48 and 49: Les propositions d’amendement sui

- Page 50 and 51: Le COREPER (6) a validé l’accord

- Page 52 and 53: crédit, les entreprises dont l’a

- Page 54 and 55: modifiant la directive 2006/112/CE

- Page 56 and 57: - aux rachats de leurs titres de ca

- Page 58 and 59: L’article 7, loi n° 2012-958 du

- Page 60 and 61: Elle ne peut alors faire l’objet

- Page 62 and 63: Le cautionnement solidaire ne peut

- Page 64 and 65: - ne portant pas sur les branches v

- Page 66 and 67: - encadrement du crédit à la cons

- Page 68 and 69: Rappel des grandes lignes du statut

- Page 70 and 71: LES MOYENS DE PAIEMENTTravaux SEPA

- Page 72 and 73: 2LA GESTION DES DOSSIERSPROFESSIONN

- Page 74 and 75: Dans sa réponse, la DLF indique qu

- Page 76 and 77:

comptable à appliquer, le nouvel e

- Page 78 and 79:

Avis CCSF du 15 novembre 2012Avis a

- Page 80 and 81:

en deuxième position pour 2012 (pr

- Page 82 and 83:

Délais de paiementObservatoire des

- Page 84 and 85:

- sur l’affiche à apposer dans l

- Page 86 and 87:

en gestion sous mandat et en consei

- Page 88 and 89:

soumis à la TTF, contrairement au

- Page 90 and 91:

Réforme structurelledu secteur ban

- Page 92 and 93:

Mesures de niveau 2pour le règleme

- Page 94 and 95:

Congrès conjoint Eurofinas / Lease

- Page 96 and 97:

d’une réglementation de plus en

- Page 98 and 99:

Une autre tendance intéressante à

- Page 100 and 101:

posée est celle de savoir si le le

- Page 102 and 103:

économiques de l’Assemblée nati

- Page 105 and 106:

Dans la recherche d’une solution,

- Page 107 and 108:

une offre de formation des vendeurs

- Page 109 and 110:

LISTE DES TEXTES LÉGISLATIFS ET R

- Page 111 and 112:

27 - Instruction 4 A-5-12 du 14 mar

- Page 113 and 114:

Taxe sur les salaires51 - Loi n° 2

- Page 115 and 116:

Liste des conventions fiscales conc

- Page 117 and 118:

- interdiction, à peine de radiati

- Page 119 and 120:

115 - Communiqué de presse AMF : l

- Page 121:

EUROPE137 - Règlement (UE) n° 260

- Page 128:

24, avenue de la Grande Armée75854