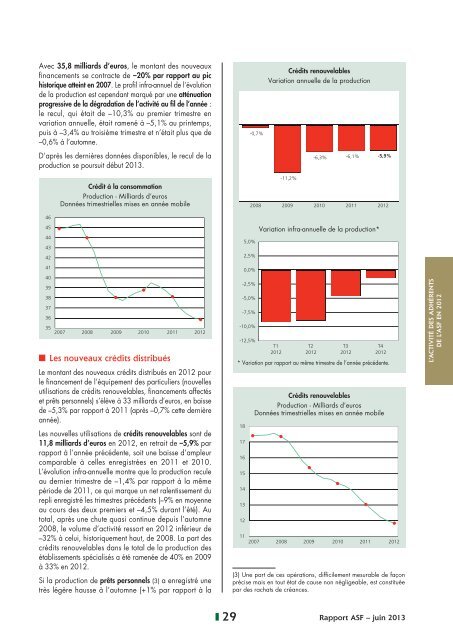

LA PART DES ÉTABLISSEMENTS DE CRÉDIT SPÉCIALISÉSPART DE L’ASF DANS L’ENSEMBLEDE L’ENCOURS DES CRÉDITSÀ L’ÉCONOMIE DU SECTEUR PRIVÉAU 31 DÉCEMBRE <strong>2012</strong>Ensemble<strong>de</strong>s établissements<strong>de</strong> crédit (a) (b)Milliards d’eurosDont adhérents<strong>de</strong> l’ASF (b) (c)Part <strong>de</strong> l’ASFdans le totalCrédits aux ménages 1 126,7 164,5 14,6%Crédits à la consommation 160,4 82,3 51,3%Crédits à l’habitat 874,2 82,1 9,4%Autres crédits 92,1 - -Crédits aux entreprises 825,2 129,0 15,6%Crédits d’investissement et <strong>de</strong> trésorerie (d) 743,2 129,0 17,4%Autres crédits 82,0 - -Total 1 951,9 293,5 15,0%(a) Sources : ASF et Banque <strong>de</strong> France - Statistiques monétaires mensuelles (publication du 13.03.2013).NB : La Banque <strong>de</strong> France a modifié ses séries statistiques sur les encours <strong>de</strong> crédits <strong>de</strong>s établissements <strong>de</strong> crédit aux ménages, ce qui a eu pour conséquenceune révision sensible <strong>de</strong> la part <strong>de</strong>s adhérents <strong>de</strong> l’ASF dans le total <strong>de</strong>s crédits à la consommation.(b) Opérations <strong>de</strong> location simple incluses.(c) Membres correspondants compris.(d) Crédits d’investissement (crédit-bail - mobilier et immobilier - et financements classiques <strong>de</strong> l’équipement et <strong>de</strong>s investissements immobiliers) et crédits <strong>de</strong>trésorerie (affacturage).1LE CRÉDITÀ LA CONSOMMATIONCrédit à la consommationVariation <strong>annuel</strong>le <strong>de</strong> la productionLES PRINCIPAUXCHIFFRESMilliardsd’eurosEvolutionpar <strong>rapport</strong>à 2011 (a)+2,1%La production en <strong>2012</strong> 35,8 –4,9%Crédit classique 33,0 –5,3%Crédits renouvelables (b) 11,8 –5,9%Prêts personnels (c) 10,7 –6,5%Financements affectés 10,5 –3,3%Location (d) 02,9 0,0%<strong>Le</strong>s opérations en cours à fin <strong>2012</strong> 82,3 –2,1%Crédit classique 76,7 –2,3%Crédits renouvelables 22,0 –8,8%Prêts personnels (c) 32,4 +0,9%Financements affectés 22,3 0,0%Location (d) 05,6 +0,5%(a) <strong>Le</strong>s chiffres <strong>de</strong> 2011 et <strong>2012</strong> sont ceux <strong>de</strong>s sociétés adhérentes au1 er janvier 2013.(b) Nouvelles utilisations à crédit.(c) Y compris rachats <strong>de</strong> créances.(d) Opérations <strong>de</strong> location avec option d’achat d’automobiles pour la quasitotalité.-0,4%-2,4%-4,9%-13,3%2008 2009 2010 2011 <strong>2012</strong>5,0%2,5%0,0%-2,5%Variation infra-<strong>annuel</strong>le <strong>de</strong> la production*-5,0%LA PRODUCTION DE L’ANNÉE-7,5%-10,0%L’année <strong>2012</strong> marque le <strong>de</strong>uxième plus fort recul <strong>de</strong> laproduction <strong>de</strong> nouveaux crédits à la consommation parles établissements spécialisés - après la chute <strong>de</strong> 2009 -enregistré <strong>de</strong>puis 1991 (–4,9% par <strong>rapport</strong> à 2011).-12,5%T1<strong>2012</strong>T2<strong>2012</strong>T3<strong>2012</strong>T4<strong>2012</strong>* Variation par <strong>rapport</strong> au même trimestre <strong>de</strong> l’année précé<strong>de</strong>nte.Rapport ASF – juin 2013 28

Avec 35,8 milliards d’euros, le montant <strong>de</strong>s nouveauxfinancements se contracte <strong>de</strong> –20% par <strong>rapport</strong> au pichistorique atteint en 2007. <strong>Le</strong> profil infra-<strong>annuel</strong> <strong>de</strong> l’évolution<strong>de</strong> la production est cependant marqué par une atténuationprogressive <strong>de</strong> la dégradation <strong>de</strong> l’activité au fil <strong>de</strong> l’année :le recul, qui était <strong>de</strong> –10,3% au premier trimestre envariation <strong>annuel</strong>le, était ramené à –5,1% au printemps,puis à –3,4% au troisième trimestre et n’était plus que <strong>de</strong>–0,6% à l’automne.D’après les <strong>de</strong>rnières données disponibles, le recul <strong>de</strong> laproduction se poursuit début 2013.-0,7%Crédits renouvelablesVariation <strong>annuel</strong>le <strong>de</strong> la production-6,3% -6,1% -5,9%Crédit à la consommationProduction - Milliards d’eurosDonnées trimestrielles mises en année mobile-11,2%2008 2009 2010 2011 <strong>2012</strong>46454443425,0%2,5%Variation infra-<strong>annuel</strong>le <strong>de</strong> la production*414039383736352007 2008 2009 2010 2011 <strong>2012</strong><strong>Le</strong>s nouveaux crédits distribués<strong>Le</strong> montant <strong>de</strong>s nouveaux crédits distribués en <strong>2012</strong> pourle financement <strong>de</strong> l’équipement <strong>de</strong>s particuliers (nouvellesutilisations <strong>de</strong> crédits renouvelables, financements affectéset prêts personnels) s’élève à 33 milliards d’euros, en baisse<strong>de</strong> –5,3% par <strong>rapport</strong> à 2011 (après –0,7% cette <strong>de</strong>rnièreannée).<strong>Le</strong>s nouvelles utilisations <strong>de</strong> crédits renouvelables sont <strong>de</strong>11,8 milliards d’euros en <strong>2012</strong>, en retrait <strong>de</strong> –5,9% par<strong>rapport</strong> à l’année précé<strong>de</strong>nte, soit une baisse d’ampleurcomparable à celles enregistrées en 2011 et 2010.L’évolution infra-<strong>annuel</strong>le montre que la production reculeau <strong>de</strong>rnier trimestre <strong>de</strong> –1,4% par <strong>rapport</strong> à la mêmepério<strong>de</strong> <strong>de</strong> 2011, ce qui marque un net ralentissement durepli enregistré les trimestres précé<strong>de</strong>nts (–9% en moyenneau cours <strong>de</strong>s <strong>de</strong>ux premiers et –4,5% durant l’été). Autotal, après une chute quasi continue <strong>de</strong>puis l’automne2008, le volume d’activité ressort en <strong>2012</strong> inférieur <strong>de</strong>–32% à celui, historiquement haut, <strong>de</strong> 2008. La part <strong>de</strong>scrédits renouvelables dans le total <strong>de</strong> la production <strong>de</strong>sétablissements spécialisés a été ramenée <strong>de</strong> 40% en 2009à 33% en <strong>2012</strong>.Si la production <strong>de</strong> prêts personnels (3) a enregistré unetrès légère hausse à l’automne (+1% par <strong>rapport</strong> à la0,0%-2,5%-5,0%-7,5%-10,0%-12,5%T1<strong>2012</strong>T2<strong>2012</strong>T3<strong>2012</strong>T4<strong>2012</strong>* Variation par <strong>rapport</strong> au même trimestre <strong>de</strong> l’année précé<strong>de</strong>nte.18171615141312Crédits renouvelablesProduction - Milliards d’eurosDonnées trimestrielles mises en année mobile112007 2008 2009 2010 2011 <strong>2012</strong>(3) Une part <strong>de</strong> ces opérations, difficilement mesurable <strong>de</strong> façonprécise mais en tout état <strong>de</strong> cause non négligeable, est constituéepar <strong>de</strong>s rachats <strong>de</strong> créances.L’ACTIVITÉ DES ADHÉRENTSDE L’ASF EN <strong>2012</strong>29Rapport ASF – juin 2013

- Page 1: RAPPORT ANNUEL 2012

- Page 6 and 7: Les combats de l’ASFEntretien ave

- Page 8 and 9: Panorama de l’annéeLE TABLEAU DE

- Page 10 and 11: Panorama de l’annéeCONSEIL ASF

- Page 12 and 13: OrganisationCONSEILPrésidentBruno

- Page 14 and 15: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 16 and 17: lieu, le règlement des banques non

- Page 18 and 19: -0,3%Etats-Unis / Evolution annuell

- Page 20 and 21: amenée à +2,3%, après +2,7% l’

- Page 22 and 23: Produits de base : une pause d’en

- Page 24 and 25: 1,6%1,4%1,2%1,0%0,8%0,6%0,4%0,2%Evo

- Page 26 and 27: Les finances publiquesLe solde publ

- Page 28 and 29: Taux d’intérêt nominaux pratiqu

- Page 30 and 31: (Suite de la page 22)Création et s

- Page 34 and 35: Prêts personnelsVariation annuelle

- Page 36 and 37: 3,63,4Location avec option d’acha

- Page 38 and 39: +2,7%Ensemble des financements loca

- Page 40 and 41: Les immobilisations nettes en locat

- Page 42 and 43: Concernant les Sofergie, leur produ

- Page 44 and 45: 5 LES SERVICES FINANCIERS Affactura

- Page 46 and 47: L’ACTION PROFESSIONNELLE1LA GESTI

- Page 48 and 49: Les propositions d’amendement sui

- Page 50 and 51: Le COREPER (6) a validé l’accord

- Page 52 and 53: crédit, les entreprises dont l’a

- Page 54 and 55: modifiant la directive 2006/112/CE

- Page 56 and 57: - aux rachats de leurs titres de ca

- Page 58 and 59: L’article 7, loi n° 2012-958 du

- Page 60 and 61: Elle ne peut alors faire l’objet

- Page 62 and 63: Le cautionnement solidaire ne peut

- Page 64 and 65: - ne portant pas sur les branches v

- Page 66 and 67: - encadrement du crédit à la cons

- Page 68 and 69: Rappel des grandes lignes du statut

- Page 70 and 71: LES MOYENS DE PAIEMENTTravaux SEPA

- Page 72 and 73: 2LA GESTION DES DOSSIERSPROFESSIONN

- Page 74 and 75: Dans sa réponse, la DLF indique qu

- Page 76 and 77: comptable à appliquer, le nouvel e

- Page 78 and 79: Avis CCSF du 15 novembre 2012Avis a

- Page 80 and 81: en deuxième position pour 2012 (pr

- Page 82 and 83:

Délais de paiementObservatoire des

- Page 84 and 85:

- sur l’affiche à apposer dans l

- Page 86 and 87:

en gestion sous mandat et en consei

- Page 88 and 89:

soumis à la TTF, contrairement au

- Page 90 and 91:

Réforme structurelledu secteur ban

- Page 92 and 93:

Mesures de niveau 2pour le règleme

- Page 94 and 95:

Congrès conjoint Eurofinas / Lease

- Page 96 and 97:

d’une réglementation de plus en

- Page 98 and 99:

Une autre tendance intéressante à

- Page 100 and 101:

posée est celle de savoir si le le

- Page 102 and 103:

économiques de l’Assemblée nati

- Page 105 and 106:

Dans la recherche d’une solution,

- Page 107 and 108:

une offre de formation des vendeurs

- Page 109 and 110:

LISTE DES TEXTES LÉGISLATIFS ET R

- Page 111 and 112:

27 - Instruction 4 A-5-12 du 14 mar

- Page 113 and 114:

Taxe sur les salaires51 - Loi n° 2

- Page 115 and 116:

Liste des conventions fiscales conc

- Page 117 and 118:

- interdiction, à peine de radiati

- Page 119 and 120:

115 - Communiqué de presse AMF : l

- Page 121:

EUROPE137 - Règlement (UE) n° 260

- Page 128:

24, avenue de la Grande Armée75854