Produits <strong>de</strong> base : une pause d’ensembleAprès les <strong>de</strong>ux années <strong>de</strong> forte hausse (+26% en 2010 et2011) qui avaient suivi l’effondrement <strong>de</strong> 2009 (–30%),l’indice synthétique global <strong>de</strong>s produits <strong>de</strong> base du FMImarque une pause en s’effritant légèrement <strong>de</strong> –2,5% surl’ensemble <strong>de</strong> <strong>2012</strong>.En moyenne <strong>annuel</strong>le, le cours du pétrole (brent) est en<strong>2012</strong> très proche <strong>de</strong> celui <strong>de</strong> l’année précé<strong>de</strong>nte qui avaitenregistré une forte appréciation (+40%). En revanche,l’évolution infra-<strong>annuel</strong>le est assez contrastée : après unehausse sensible tout au long du premier trimestre, le barilculminait à 135,2 dollars en mars (+15% par <strong>rapport</strong> àdécembre 2011) avant <strong>de</strong> chuter <strong>de</strong> –23% au cours <strong>de</strong>strois mois suivants pour atteindre son plancher <strong>de</strong> l’annéeen juin à 104,7 dollars. <strong>Le</strong> cours se redressait jusqu’en aoûtpour rester ensuite assez stable autour <strong>de</strong> 121 dollars lebaril jusqu’à la fin <strong>de</strong> l’année.L’indice synthétique <strong>de</strong>s autres produits <strong>de</strong> base (métaux,minerais et produits alimentaires) enregistre un recul <strong>de</strong>près <strong>de</strong> –10% en moyenne <strong>annuel</strong>le par <strong>rapport</strong> à 2011.<strong>Le</strong> profil <strong>de</strong> l’évolution en cours d’année est assez similaireà celle du baril <strong>de</strong> brent mais avec une moindre amplitu<strong>de</strong>dans les variations.après une baisse quasi continue tout au long <strong>de</strong> l’année,les ren<strong>de</strong>ments à dix ans ont été divisés par près <strong>de</strong> <strong>de</strong>ux,perdant 200 pdb entre décembre 2011 (4,11%) et décembre<strong>2012</strong> (2,10%). La baisse a été moins marquée aux Etats-Unisoù le second semestre a été plus stable.5,55,04,54,03,53,02,52,01,51,00,5Taux d’intérêt nominaux à trois mois*Etats-Unis Zone euro Japon0,0janv 08 janv 09 janv 10 janv 11 janv 12 janv 13* Moyennes mensuelles - Taux l'an - Sce : BCE.160140120100806040Evolution du prix <strong>de</strong>s produits <strong>de</strong> base*Pétrole (Brent)20janv 08 janv 09 janv 10 janv 11 janv 12 janv 13* Base 100 en janvier 2008 - Sce : INSEE.Indice synthétique (métaux,minerais et produits alimentaires)Taux <strong>de</strong> ren<strong>de</strong>ment nominaux à dix ans*Etats-Unis Zone euro Japon5,55,04,54,03,53,02,52,01,51,00,50,0janv 08 janv 09 janv 10 janv 11 janv 12 janv 13* Moyennes mensuelles - Taux l'an - Sce : BCE.Taux d’intérêt :<strong>de</strong>s taux courts historiquement basDans un environnement marqué par le maintien par lesbanques centrales d’une politique <strong>de</strong> niveau historiquementbas <strong>de</strong> leur taux d’intervention, les taux d’intérêt courts sesont rapprochés encore davantage du niveau zéro. Pourles échéances à trois mois, l’écart, qui était encore <strong>de</strong> 123points <strong>de</strong> base (pdb) en décembre 2011 entre la zone euro(1,43%) et le Japon (0,20%), n’est plus que <strong>de</strong> 0,5 pdbun an plus tard (respectivement 0,19% et 0,18%, les tauxaméricains se situant quant à eux à 0,31%). En zone euro,Euro :baisse suivie d’un rebond face au dollarL’épiso<strong>de</strong> baissier constaté <strong>de</strong>puis mai 2011 s’est poursuivi- malgré un léger ressaut en février <strong>2012</strong> - jusqu’en juillet<strong>2012</strong>. A cette date, le cours <strong>de</strong> l’euro s’établissait à 1,229dollar, en recul <strong>de</strong> –15% par <strong>rapport</strong> à avril 2011. A partir<strong>de</strong> ce moment, sous l’effet notamment <strong>de</strong> l’apaisement<strong>de</strong>s tensions dans la zone euro, s’est ouverte une phased’appréciation <strong>de</strong> la monnaie unique - brièvement interrompueen novembre -, menant celle-ci, début 2013, à un niveauproche <strong>de</strong> celui <strong>de</strong> janvier 2011.Rapport ASF – juin 2013 18

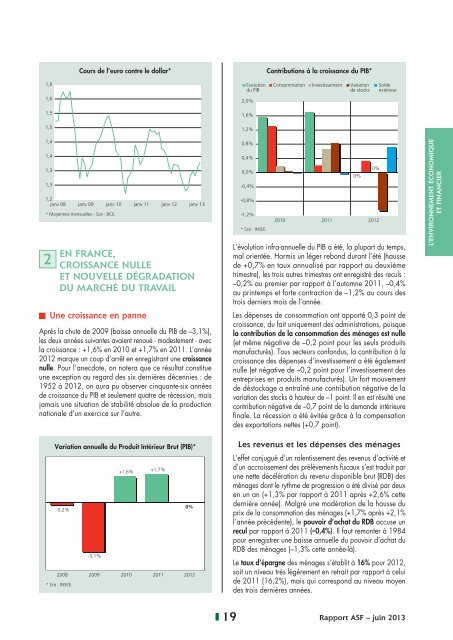

Cours <strong>de</strong> l’euro contre le dollar*Contributions à la croissance du PIB*1,6Evolutiondu PIBConsommation Investissement Variation<strong>de</strong> stocksSol<strong>de</strong>extérieur1,62,0%1,51,6%1,51,2%1,41,41,31,31,2janv 08 janv 09 janv 10 janv 11 janv 12 janv 13* Moyennes mensuelles - Sce : BCE.2EN FRANCE,CROISSANCE NULLEET NOUVELLE DÉGRADATIONDU MARCHÉ DU TRAVAILUne croissance en panneAprès la chute <strong>de</strong> 2009 (baisse <strong>annuel</strong>le du PIB <strong>de</strong> –3,1%),les <strong>de</strong>ux années suivantes avaient renoué - mo<strong>de</strong>stement - avecla croissance : +1,6% en 2010 et +1,7% en 2011. L’année<strong>2012</strong> marque un coup d’arrêt en enregistrant une croissancenulle. Pour l’anecdote, on notera que ce résultat constitueune exception au regard <strong>de</strong>s six <strong>de</strong>rnières décennies : <strong>de</strong>1952 à <strong>2012</strong>, on aura pu observer cinquante-six années<strong>de</strong> croissance du PIB et seulement quatre <strong>de</strong> récession, maisjamais une situation <strong>de</strong> stabilité absolue <strong>de</strong> la productionnationale d’un exercice sur l’autre.0,8%0,4%0,0%-0,4%-0,8%-1,2%* Sce : INSEE.L’évolution infra-<strong>annuel</strong>le du PIB a été, la plupart du temps,mal orientée. Hormis un léger rebond durant l’été (hausse<strong>de</strong> +0,7% en taux annualisé par <strong>rapport</strong> au <strong>de</strong>uxièmetrimestre), les trois autres trimestres ont enregistré <strong>de</strong>s reculs :–0,2% au premier par <strong>rapport</strong> à l’automne 2011, –0,4%au printemps et forte contraction <strong>de</strong> –1,2% au cours <strong>de</strong>strois <strong>de</strong>rniers mois <strong>de</strong> l’année.<strong>Le</strong>s dépenses <strong>de</strong> consommation ont apporté 0,3 point <strong>de</strong>croissance, du fait uniquement <strong>de</strong>s administrations, puisquela contribution <strong>de</strong> la consommation <strong>de</strong>s ménages est nulle(et même négative <strong>de</strong> –0,2 point pour les seuls produitsmanufacturés). Tous secteurs confondus, la contribution à lacroissance <strong>de</strong>s dépenses d’investissement a été égalementnulle (et négative <strong>de</strong> –0,2 point pour l’investissement <strong>de</strong>sentreprises en produits manufacturés). Un fort mouvement<strong>de</strong> déstockage a entraîné une contribution négative <strong>de</strong> lavariation <strong>de</strong>s stocks à hauteur <strong>de</strong> –1 point. Il en est résulté unecontribution négative <strong>de</strong> –0,7 point <strong>de</strong> la <strong>de</strong>man<strong>de</strong> intérieurefinale. La récession a été évitée grâce à la compensation<strong>de</strong>s exportations nettes (+0,7 point).0%0%2010 2011 <strong>2012</strong>L’ENVIRONNEMENT ÉCONOMIQUEET FINANCIERVariation <strong>annuel</strong>le du Produit Intérieur Brut (PIB)*+1,6%+1,7%-0,2%0%-3,1%2008 2009 2010 2011 <strong>2012</strong>* Sce : INSEE.<strong>Le</strong>s revenus et les dépenses <strong>de</strong>s ménagesL’effet conjugué d’un ralentissement <strong>de</strong>s revenus d’activité etd’un accroissement <strong>de</strong>s prélèvements fiscaux s’est traduit parune nette décélération du revenu disponible brut (RDB) <strong>de</strong>sménages dont le rythme <strong>de</strong> progression a été divisé par <strong>de</strong>uxen un an (+1,3% par <strong>rapport</strong> à 2011 après +2,6% cette<strong>de</strong>rnière année). Malgré une modération <strong>de</strong> la hausse duprix <strong>de</strong> la consommation <strong>de</strong>s ménages (+1,7% après +2,1%l’année précé<strong>de</strong>nte), le pouvoir d’achat du RDB accuse unrecul par <strong>rapport</strong> à 2011 (–0,4%). Il faut remonter à 1984pour enregistrer une baisse <strong>annuel</strong>le du pouvoir d’achat duRDB <strong>de</strong>s ménages (–1,3% cette année-là).<strong>Le</strong> taux d’épargne <strong>de</strong>s ménages s’établit à 16% pour <strong>2012</strong>,soit un niveau très légèrement en retrait par <strong>rapport</strong> à celui<strong>de</strong> 2011 (16,2%), mais qui correspond au niveau moyen<strong>de</strong>s trois <strong>de</strong>rnières années.19Rapport ASF – juin 2013

- Page 1: RAPPORT ANNUEL 2012

- Page 6 and 7: Les combats de l’ASFEntretien ave

- Page 8 and 9: Panorama de l’annéeLE TABLEAU DE

- Page 10 and 11: Panorama de l’annéeCONSEIL ASF

- Page 12 and 13: OrganisationCONSEILPrésidentBruno

- Page 14 and 15: L’ENVIRONNEMENT ÉCONOMIQUE ET FI

- Page 16 and 17: lieu, le règlement des banques non

- Page 18 and 19: -0,3%Etats-Unis / Evolution annuell

- Page 20 and 21: amenée à +2,3%, après +2,7% l’

- Page 24 and 25: 1,6%1,4%1,2%1,0%0,8%0,6%0,4%0,2%Evo

- Page 26 and 27: Les finances publiquesLe solde publ

- Page 28 and 29: Taux d’intérêt nominaux pratiqu

- Page 30 and 31: (Suite de la page 22)Création et s

- Page 32 and 33: LA PART DES ÉTABLISSEMENTS DE CRÉ

- Page 34 and 35: Prêts personnelsVariation annuelle

- Page 36 and 37: 3,63,4Location avec option d’acha

- Page 38 and 39: +2,7%Ensemble des financements loca

- Page 40 and 41: Les immobilisations nettes en locat

- Page 42 and 43: Concernant les Sofergie, leur produ

- Page 44 and 45: 5 LES SERVICES FINANCIERS Affactura

- Page 46 and 47: L’ACTION PROFESSIONNELLE1LA GESTI

- Page 48 and 49: Les propositions d’amendement sui

- Page 50 and 51: Le COREPER (6) a validé l’accord

- Page 52 and 53: crédit, les entreprises dont l’a

- Page 54 and 55: modifiant la directive 2006/112/CE

- Page 56 and 57: - aux rachats de leurs titres de ca

- Page 58 and 59: L’article 7, loi n° 2012-958 du

- Page 60 and 61: Elle ne peut alors faire l’objet

- Page 62 and 63: Le cautionnement solidaire ne peut

- Page 64 and 65: - ne portant pas sur les branches v

- Page 66 and 67: - encadrement du crédit à la cons

- Page 68 and 69: Rappel des grandes lignes du statut

- Page 70 and 71: LES MOYENS DE PAIEMENTTravaux SEPA

- Page 72 and 73:

2LA GESTION DES DOSSIERSPROFESSIONN

- Page 74 and 75:

Dans sa réponse, la DLF indique qu

- Page 76 and 77:

comptable à appliquer, le nouvel e

- Page 78 and 79:

Avis CCSF du 15 novembre 2012Avis a

- Page 80 and 81:

en deuxième position pour 2012 (pr

- Page 82 and 83:

Délais de paiementObservatoire des

- Page 84 and 85:

- sur l’affiche à apposer dans l

- Page 86 and 87:

en gestion sous mandat et en consei

- Page 88 and 89:

soumis à la TTF, contrairement au

- Page 90 and 91:

Réforme structurelledu secteur ban

- Page 92 and 93:

Mesures de niveau 2pour le règleme

- Page 94 and 95:

Congrès conjoint Eurofinas / Lease

- Page 96 and 97:

d’une réglementation de plus en

- Page 98 and 99:

Une autre tendance intéressante à

- Page 100 and 101:

posée est celle de savoir si le le

- Page 102 and 103:

économiques de l’Assemblée nati

- Page 105 and 106:

Dans la recherche d’une solution,

- Page 107 and 108:

une offre de formation des vendeurs

- Page 109 and 110:

LISTE DES TEXTES LÉGISLATIFS ET R

- Page 111 and 112:

27 - Instruction 4 A-5-12 du 14 mar

- Page 113 and 114:

Taxe sur les salaires51 - Loi n° 2

- Page 115 and 116:

Liste des conventions fiscales conc

- Page 117 and 118:

- interdiction, à peine de radiati

- Page 119 and 120:

115 - Communiqué de presse AMF : l

- Page 121:

EUROPE137 - Règlement (UE) n° 260

- Page 128:

24, avenue de la Grande Armée75854