klik di sini - Direktorat Jenderal Anggaran Kementerian Keuangan ...

klik di sini - Direktorat Jenderal Anggaran Kementerian Keuangan ...

klik di sini - Direktorat Jenderal Anggaran Kementerian Keuangan ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DASAR-DASAR PRAKTEK PENYUSUNAN APBN DI INDONESIA<br />

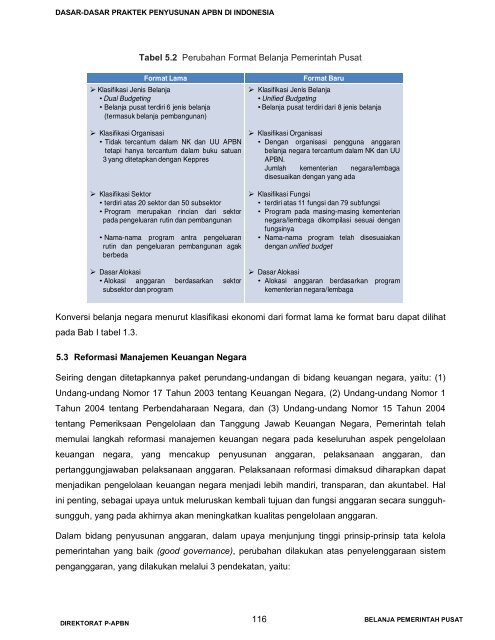

Tabel 5.2 Perubahan Format Belanja Pemerintah Pusat<br />

Format Lama<br />

‣ Klasifikasi Jenis Belanja<br />

• Dual Budgeting<br />

• Belanja pusat ter<strong>di</strong>ri 6 jenis belanja<br />

(termasuk belanja pembangunan)<br />

‣ Klasifikasi Organisasi<br />

• Tidak tercantum dalam NK dan UU APBN<br />

tetapi hanya tercantum dalam buku satuan<br />

3 yang <strong>di</strong>tetapkan dengan Keppres<br />

‣ Klasifikasi Sektor<br />

• ter<strong>di</strong>ri atas 20 sektor dan 50 subsektor<br />

• Program merupakan rincian dari sektor<br />

pada pengeluaran rutin dan pembangunan<br />

• Nama-nama program antra pengeluaran<br />

rutin dan pengeluaran pembangunan agak<br />

berbeda<br />

‣ Dasar Alokasi<br />

• Alokasi anggaran berdasarkan sektor<br />

subsektor dan program<br />

Format Baru<br />

‣ Klasifikasi Jenis Belanja<br />

• Unified Budgeting<br />

• Belanja pusat ter<strong>di</strong>ri dari 8 jenis belanja<br />

‣ Klasifikasi Organisasi<br />

• Dengan organisasi pengguna anggaran<br />

belanja negara tercantum dalam NK dan UU<br />

APBN.<br />

Jumlah kementerian negara/lembaga<br />

<strong>di</strong>sesuaikan dengan yang ada<br />

‣ Klasifikasi Fungsi<br />

• ter<strong>di</strong>ri atas 11 fungsi dan 79 subfungsi<br />

• Program pada masing-masing kementerian<br />

negara/lembaga <strong>di</strong>kompilasi sesuai dengan<br />

fungsinya<br />

• Nama-nama program telah <strong>di</strong>sesuaiakan<br />

dengan unified budget<br />

‣ Dasar Alokasi<br />

• Alokasi anggaran berdasarkan program<br />

kementerian negara/lembaga<br />

Konversi belanja negara menurut klasifikasi ekonomi dari format lama ke format baru dapat <strong>di</strong>lihat<br />

pada Bab I tabel 1.3.<br />

5.3 Reformasi Manajemen <strong>Keuangan</strong> Negara<br />

Seiring dengan <strong>di</strong>tetapkannya paket perundang-undangan <strong>di</strong> bidang keuangan negara, yaitu: (1)<br />

Undang-undang Nomor 17 Tahun 2003 tentang <strong>Keuangan</strong> Negara, (2) Undang-undang Nomor 1<br />

Tahun 2004 tentang Perbendaharaan Negara, dan (3) Undang-undang Nomor 15 Tahun 2004<br />

tentang Pemeriksaan Pengelolaan dan Tanggung Jawab <strong>Keuangan</strong> Negara, Pemerintah telah<br />

memulai langkah reformasi manajemen keuangan negara pada keseluruhan aspek pengelolaan<br />

keuangan negara, yang mencakup penyusunan anggaran, pelaksanaan anggaran, dan<br />

pertanggungjawaban pelaksanaan anggaran. Pelaksanaan reformasi <strong>di</strong>maksud <strong>di</strong>harapkan dapat<br />

menja<strong>di</strong>kan pengelolaan keuangan negara menja<strong>di</strong> lebih man<strong>di</strong>ri, transparan, dan akuntabel. Hal<br />

ini penting, sebagai upaya untuk meluruskan kembali tujuan dan fungsi anggaran secara sungguhsungguh,<br />

yang pada akhirnya akan meningkatkan kualitas pengelolaan anggaran.<br />

Dalam bidang penyusunan anggaran, dalam upaya menjunjung tinggi prinsip-prinsip tata kelola<br />

pemerintahan yang baik (good governance), perubahan <strong>di</strong>lakukan atas penyelenggaraan sistem<br />

penganggaran, yang <strong>di</strong>lakukan melalui 3 pendekatan, yaitu:<br />

DIREKTORAT P-APBN<br />

116<br />

BELANJA PEMERINTAH PUSAT