- Page 2:

LAPORANKETUA AUDIT NEGARAAKTIVITI K

- Page 6 and 7:

KANDUNGANPERKARAMUKA SURATKATA PEND

- Page 10:

KATA PENDAHULUAN1. Perkara 106 dan

- Page 14 and 15:

INTISARI LAPORANBAHAGIAN I - AKTIVI

- Page 16 and 17:

2.3.1. Mengkaji keperluan penggunaa

- Page 18 and 19:

sebanyak 23 buah kapal dan lanca (t

- Page 20 and 21:

7. MAJLIS PERBANDARAN TAWAU- Pengur

- Page 22 and 23:

uah sekolah rendah dan 1,225 buah t

- Page 24 and 25:

Negeri dan sejumlah RM23.76 juta da

- Page 26 and 27:

13.3. Bagi memperbaiki kelemahan ya

- Page 28:

BAHAGIAN IAKTIVITI KEMENTERIAN/JABA

- Page 31 and 32:

2.1.2. Penyenggaraan sekolah agama

- Page 33 and 34:

seperti kerja penyenggaraan tidak d

- Page 35 and 36:

Gambar 2.1Siling Dapur RosakTidak D

- Page 37 and 38:

Pembangunan telah dikeluarkan pada

- Page 39 and 40:

Gambar 2.11Struktur Laundry Sedang

- Page 41 and 42:

Pantai Manis, Papar dan SMAN Kunak.

- Page 43 and 44:

Keratan Pelan Susunatur 2.1Sinki Di

- Page 45 and 46:

Gambar 2.19Pintu Lama Yang DigantiD

- Page 47 and 48:

Gambar 2.25Lampu Hampir TertanggalG

- Page 49 and 50:

Gambar 2.29Tiles Dinding RosakGamba

- Page 51 and 52:

Gambar 2.37Cermin Tingkap Pecah Di

- Page 53 and 54:

Nama ProjekUgama Islam PekanKunak.C

- Page 55 and 56:

Gambar 2.43Sampah MenyekatPengalira

- Page 57 and 58:

Gambar 2.51Bekalan Air DiperolehiDa

- Page 59 and 60:

Jadual 3.2Peruntukan Dan Perbelanja

- Page 61 and 62:

Bil.ii. Pencapaian keseluruhan seti

- Page 63 and 64:

kenderaan tidak direkod dengan betu

- Page 65 and 66:

Jabatan membayar seliter minyak Die

- Page 67 and 68:

No.KenderaanSAA 5139 NSAA 2015 ASAB

- Page 69 and 70:

KORPORASI PEMBANGUNAN DESA4. PROGRA

- Page 71 and 72:

Jadual 4.2Sasaran Peserta Berbandin

- Page 73 and 74:

Gambar 4.3Rumah Cendawan DirempuhGa

- Page 75 and 76:

4.4.3.2. Agihan Bibita. Bibit perta

- Page 77 and 78:

Jadual 4.7Prestasi Jualan Hasil Per

- Page 79 and 80:

BilPesertaJadual 4.8Senarai Bayaran

- Page 81 and 82:

5.3. SKOP DAN KAEDAH PENGAUDITANSko

- Page 83 and 84:

Jadual 5.3Prestasi PengambilanPente

- Page 85 and 86:

tujuan peningkatan populasi ternaka

- Page 87 and 88:

dilawati dengan bilangan agihan ind

- Page 89 and 90:

Gambar 5.9 Gambar 5.10Keadaan Fizik

- Page 91 and 92:

Gambar 5.11 Gambar 5.12Anak Lembu U

- Page 93 and 94:

Gambar 5.15 Gambar 5.16Baka Lembu I

- Page 95 and 96:

Jadual 6.1Kutipan Hasil, Peruntukan

- Page 97 and 98:

M01 iaitu kapal yang digunakan untu

- Page 99 and 100:

Pada pendapat Audit, fungsi Jabatan

- Page 101 and 102:

kontrak ditandatangani di antara pi

- Page 103 and 104:

Gambar 6.6Penyenggaraan Kapal Langi

- Page 105 and 106:

c. Pihak Jabatan menyatakan kapal d

- Page 107 and 108:

7.3. SKOP DAN KAEDAH PENGAUDITAN7.3

- Page 109 and 110:

Carta 7.1Bilangan Loji Pengolahan K

- Page 111 and 112:

erkenaan berfungsi semula. Akibat d

- Page 113 and 114:

yang rosak dan sebagainya bagi mema

- Page 115 and 116:

Pada pendapat Audit, prestasi pemba

- Page 117 and 118:

Gambar 7.18Dinding Pagar PecahSebel

- Page 119 and 120:

ujian air kumbahan bagi loji pengol

- Page 121 and 122:

MAJLIS PERBANDARAN TAWAU8. PENGURUS

- Page 123 and 124:

ayaran dari RM32,712 kepada RM60,00

- Page 125 and 126:

8.4.1.3. Analisis terhadap data pen

- Page 127 and 128:

iii. Bagi mengatasi masalah bilanga

- Page 129 and 130:

Gambar 8.11Notis Bayaran Telah Usan

- Page 131 and 132:

Gambar 8.15Notis Kadar Bayaran Terl

- Page 133 and 134:

Gambar 8.21 Gambar 8.22Petak Tidak

- Page 135 and 136:

a. Pihak Syarikat menambah bayaran

- Page 137 and 138:

Tindakan Majlis terhadap kesalahan

- Page 139 and 140:

MAJLIS DAERAH KUNAK, MAJLIS DAERAH

- Page 141 and 142:

Bil. PBT Tahun Perolehan Kerja/Beka

- Page 143 and 144:

Gambar 9.1 Gambar 9.2Tiada Bekalan

- Page 145 and 146:

Gambar 9.5Pembinaan Tandas Tidak Se

- Page 147 and 148:

Gambar 9.10Laluan Aliran AirDi Peng

- Page 149 and 150:

Jadual 9.7Menaik Taraf Jambatan Dan

- Page 151 and 152:

Gambar 9.18Penyokong Tiang Bracing

- Page 153 and 154:

Gambar 9.26Penggantian Tiang Daripa

- Page 155 and 156:

Gambar 9.30Pintu Pagar Bukan Jenis

- Page 157 and 158:

telah ditetapkan dan digunakan seca

- Page 159 and 160:

erharga RM35,000 telah mengalami ke

- Page 161 and 162:

Bil. Perkara Tahun Kuantiti3. Racun

- Page 163 and 164:

Gambar 9.48Keadaan LantaiDiganti De

- Page 165 and 166:

Gambar 9.54Kepala Paip RosakGambar

- Page 167 and 168:

9.5.1. Tindakan surcaj/tatatertib d

- Page 169 and 170:

10.1.3. Pada tahun 2010, nilai bant

- Page 171 and 172:

telah melantik 10 kontraktor pengha

- Page 173 and 174:

Program pemantauan yang mampu dilak

- Page 175 and 176:

Gambar 10.1 Gambar 10.2Pakaian Dan

- Page 177 and 178:

Pada pendapat Audit, penghantaran b

- Page 179 and 180:

Gambar 10.15 Gambar 10.16Susu Dilet

- Page 181 and 182:

Gambar 10.23 Gambar 10.24Susu Disim

- Page 183 and 184:

Jadual 10.11Bilangan Alat Tulis Tid

- Page 185 and 186:

10.4.4. Maklum Balas Pelajar, Ibu B

- Page 187 and 188:

dimaklumkan terlebih dahulu oleh pe

- Page 189 and 190:

angunan dan penyenggaraan perpustak

- Page 191 and 192:

Perpustakaan Wilayah Kota Kinabalu

- Page 193 and 194:

dan pihak Perpustakaan melaksanakan

- Page 195 and 196:

Gambar 11.16Papan Tanda RosakGambar

- Page 197 and 198:

Bil.1.2.PerkaraAlat pemadam apilupu

- Page 200 and 201:

perpustakaan Ibu Pejabat mendapati,

- Page 202 and 203:

dipamerkan kerana kekurangan rak bu

- Page 204 and 205:

11.4.4.1. Semua perolehan koleksi b

- Page 206 and 207: Gambar 11.45Buku Belum Disenaraikan

- Page 208 and 209: Bil.LokasiJadual 11.6Kenderaan Perp

- Page 210 and 211: Pada pendapat Audit, tindakan pelup

- Page 212 and 213: projek sambungan RMKe-8 dan 16 proj

- Page 214 and 215: dalam program pelaksanaan projek. L

- Page 216 and 217: Gambar 12.5 Gambar 12.6Ruang Dapur

- Page 218 and 219: terus kepada G Groups Enterprise da

- Page 220 and 221: Gambar 12.14Bilik Pameran Seluas360

- Page 222 and 223: mengikut tempoh. Semakan Audit mend

- Page 224 and 225: Jadual 12.4Peruntukan Dan Perbelanj

- Page 226 and 227: memastikan kerja-kerja penyenggaraa

- Page 228 and 229: Gambar 12.33Keindahan Air Terjun Di

- Page 230: BAHAGIAN IIPENGURUSAN SYARIKATKERAJ

- Page 233 and 234: tahun 2007 hingga 2009 dan semakan

- Page 235 and 236: Jadual 14.2Analisis Nisbah Kewangan

- Page 237 and 238: Bil.KategoriJadual 14.3Jualan Mengi

- Page 239 and 240: Bil.1.2.Jadual 14.5Acara Dirancang

- Page 241 and 242: 14.4.3.3. DividenPekeliling Perbend

- Page 243 and 244: LEMBAGA PEMBANGUNAN PERUMAHAN DAN B

- Page 245 and 246: Carta 15.1Trend Pendapatan, Perbela

- Page 247 and 248: a. Pelantikan Sub KontraktorSuperne

- Page 249 and 250: Bil.ProjekTarikhSepatutMulaTarikhSe

- Page 251 and 252: Gambar 15.1Pemasangan Facia Board T

- Page 253 and 254: Majlis Daerah Tuaran telah memberi

- Page 255: Gambar 15.10Pembinaan Lantai/Strukt

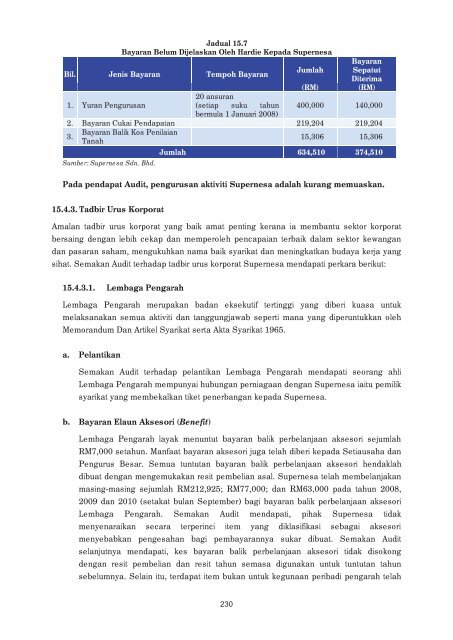

- Page 259 and 260: 15.4.3.4. Standard Operating Proced

- Page 261 and 262: i. Tuntutan Elaun Tidak Ditandatang

- Page 263 and 264: i. Pengambilan Pekerja Tidak Menjag

- Page 265 and 266: selanjutnya mendapati, aset/invento

- Page 267 and 268: 15.5. SYOR AUDITBagi memperbaiki ke

- Page 269 and 270: kewangan kerana Penyata Kewangan ba

- Page 271 and 272: a. Nisbah SemasaNisbah Semasa dikir

- Page 273 and 274: Gambar 16.1Helikopter AS 355 NPGamb

- Page 275 and 276: d. Pelantikan Pengurus Projeki. Sab

- Page 277 and 278: pasaran, membuat penilaian pesaing;

- Page 279 and 280: Jadual 16.5Pengusiaan Penghutang Sa

- Page 281 and 282: Bil.bilangan 3 hingga 7 adalah seba

- Page 283 and 284: Bil.Jadual 16.8Pelaburan Saham Saba

- Page 286: BAHAGIAN IIIPERKARA AM

- Page 289 and 290: Bil. Isu Laporan Audit Tindakan Sus

- Page 292: PENUTUP