<strong>Drammen</strong> <strong>kommune</strong> Finansrapport <strong>1.</strong> tertial <strong>2011</strong>denne rentemarginen, i tillegg til lån med flytende rente. Finanskostnadene til låneporteføljensandel med fastrente er beregnet ut fra de faktiske rentebetingelser på beregningstidspunktet.Lånefondets samlede vektede gjennomsnittsrenten består av både faste og flytende renter, ogder vi samtidige tar hensyn til hvor store lån som er knyttet til de ulike rentene (dvs. renteneer vektet mot de respektive lånene). Fig. 3, viser pr. 30. april, en vektet gjennomsnittsrente forlåneporteføljen på 3,63 %, dette er en svak økning på 0,18%-poeng fra prognosetidspunktet.Vektet nominell gjennomsnittsrente for de flytende lånene er pr. mai 2,90 %.Pr. <strong>1.</strong> tertial, er det ikke grunn til å gjøre endringer i de beregningstekniske forutsetningene forfinansforvaltningen.Fig. 4. Renter på låneporteføljen 2009 -<strong>2011</strong>Vektet gjennomsnittsrente pr lånetype og samlet, og3 måneders NIBOR, pr <strong>1.</strong>tertial 2009 ‐ <strong>1.</strong>tertial 201<strong>1.</strong>5,50 %5,00 %4,50 %4,00 %Renter3,50 %3,00 %30/420091/1201030/4201030/9201031/12201030/4<strong>2011</strong>3 mnd NIBOR 2,87 % 2,25 % 2,39 % 2,64 % 2,65 % 2,69 %Gj.snitt vektetflytende renteLånefondet2,50 %2,00 %1,50 %1,00 %Gj.snitt vektet fastrente LånefondetSamlet vektet gj.snittrente Lånefondet3,28 % 2,37 % 2,55 % 2,61 % 2,78 % 2,90 %5,12 % 4,76 % 4,80 % 4,81 % 5,05 % 5,10 %4,24 % 3,40 % 3,42 % 3,45 % 3,65 % 3,63 %Av Fig.4, kan vi ved å sammenligne gjennomsnittsrenten for fast og flytende renter, senedsiden av rentesikringen i form av de høyere fastrentene som trekker oppgjennomsnittsrenten for låneportefølje. Rentesikring er imidlertid viktig for å redusererenterisiko og bidrar til mer forutsigbare rentekostnader på kort og mellomlang sikt.Startlån/formidlingslånFor <strong>2011</strong> er lånerammen for å søke Startlån i Husbanken utvidet til 80 mill. kroner. Det er sålangt i år innvilget Startlån for totalt kr. 53 mill, og samlet utbetalt lån på kr 18 mill .LikviditetsutviklingenGrunnlaget for likviditetsutviklingen er <strong>kommune</strong>ns konsernkonto. Konsernkontoeninneholder kontiene til alle de juridiske enhetene som ligger under <strong>Drammen</strong> <strong>kommune</strong>.<strong>Drammen</strong> <strong>kommune</strong> har ikke hatt midler til plassering i løpet av <strong>1.</strong> tertial 201<strong>1.</strong> Vedplanlegging og opptak av nye lån og /eller refinansiering av eksisterende lån tas det hensyn tilutviklingen i likviditeten i året. <strong>Drammen</strong> <strong>kommune</strong>s likviditetsbeholdning har de senereårene vært relativt lav, og benytter seg av trekkrettigheter på konsernkonto i Nordea.5

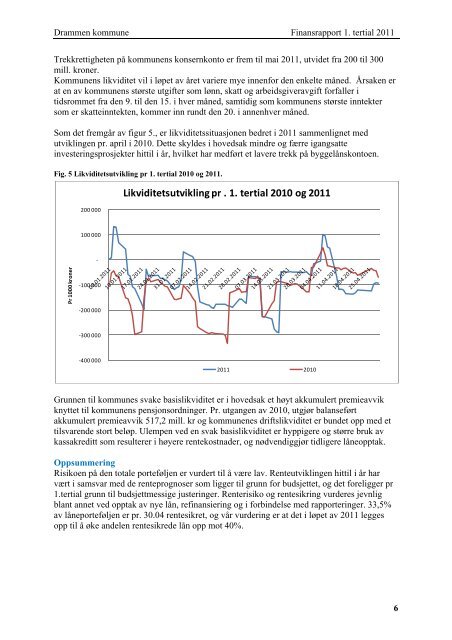

<strong>Drammen</strong> <strong>kommune</strong> Finansrapport <strong>1.</strong> tertial <strong>2011</strong>Trekkrettigheten på <strong>kommune</strong>ns konsernkonto er frem til mai <strong>2011</strong>, utvidet fra 200 til 300mill. kroner.Kommunens likviditet vil i løpet av året variere mye innenfor den enkelte måned. Årsaken erat en av <strong>kommune</strong>ns største utgifter som lønn, skatt og arbeidsgiveravgift forfaller itidsrommet fra den 9. til den 15. i hver måned, samtidig som <strong>kommune</strong>ns største inntektersom er skatteinntekten, kommer inn rundt den 20. i annenhver måned.Som det fremgår av figur 5., er likviditetssituasjonen bedret i <strong>2011</strong> sammenlignet medutviklingen pr. april i 2010. Dette skyldes i hovedsak mindre og færre igangsatteinvesteringsprosjekter hittil i år, hvilket har medført et lavere trekk på byggelånskontoen.Fig. 5 Likviditetsutvikling pr <strong>1.</strong> tertial 2010 og 201<strong>1.</strong>200 000Likviditetsutvikling pr . <strong>1.</strong> tertial 2010 og <strong>2011</strong>100 000‐Pr 1000 kroner‐100 000‐200 000‐300 000‐400 000<strong>2011</strong> 2010Grunnen til <strong>kommune</strong>s svake basislikviditet er i hovedsak et høyt akkumulert premieavvikknyttet til <strong>kommune</strong>ns pensjonsordninger. Pr. utgangen av 2010, utgjør balanseførtakkumulert premieavvik 517,2 mill. kr og <strong>kommune</strong>nes driftslikviditet er bundet opp med ettilsvarende stort beløp. Ulempen ved en svak basislikviditet er hyppigere og større bruk avkassakreditt som resulterer i høyere rentekostnader, og nødvendiggjør tidligere låneopptak.OppsummeringRisikoen på den totale porteføljen er vurdert til å være lav. Renteutviklingen hittil i år harvært i samsvar med de renteprognoser som ligger til grunn for budsjettet, og det foreligger pr<strong>1.</strong>tertial grunn til budsjettmessige justeringer. Renterisiko og rentesikring vurderes jevnligblant annet ved opptak av nye lån, refinansiering og i forbindelse med rapporteringer. 33,5%av låneporteføljen er pr. 30.04 rentesikret, og vår vurdering er at det i løpet av <strong>2011</strong> leggesopp til å øke andelen rentesikrede lån opp mot 40%.6