IRR310312.pdf - Relações com Investidores - Banco Itaú

IRR310312.pdf - Relações com Investidores - Banco Itaú

IRR310312.pdf - Relações com Investidores - Banco Itaú

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

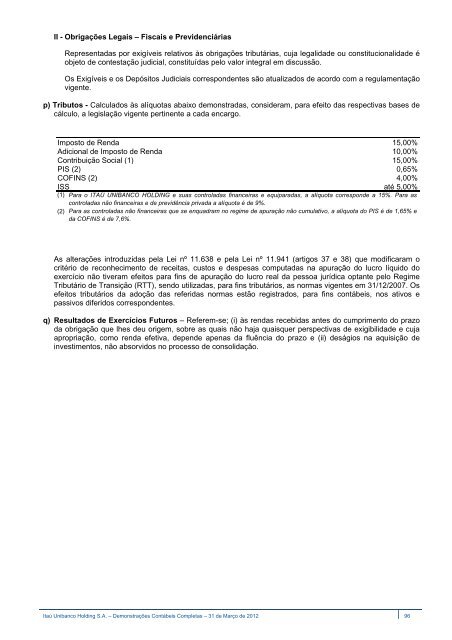

II - Obrigações Legais – Fiscais e PrevidenciáriasRepresentadas por exigíveis relativos às obrigações tributárias, cuja legalidade ou constitucionalidade éobjeto de contestação judicial, constituídas pelo valor integral em discussão.Os Exigíveis e os Depósitos Judiciais correspondentes são atualizados de acordo <strong>com</strong> a regulamentaçãovigente.p) Tributos - Calculados às alíquotas abaixo demonstradas, consideram, para efeito das respectivas bases decálculo, a legislação vigente pertinente a cada encargo.Imposto de Renda15,00%Adicional de Imposto de Renda10,00%Contribuição Social (1)15,00%PIS (2)0,65%COFINS (2)4,00%ISSaté 5,00%(1) Para o ITAÚ UNIBANCO HOLDING e suas controladas financeiras e equiparadas, a alíquota corresponde a 15%. Para ascontroladas não financeiras e de previdência privada a alíquota é de 9%.(2) Para as controladas não financeiras que se enquadram no regime de apuração não cumulativo, a alíquota do PIS é de 1,65% eda COFINS é de 7,6%.As alterações introduzidas pela Lei nº 11.638 e pela Lei nº 11.941 (artigos 37 e 38) que modificaram ocritério de reconhecimento de receitas, custos e despesas <strong>com</strong>putadas na apuração do lucro líquido doexercício não tiveram efeitos para fins de apuração do lucro real da pessoa jurídica optante pelo RegimeTributário de Transição (RTT), sendo utilizadas, para fins tributários, as normas vigentes em 31/12/2007. Osefeitos tributários da adoção das referidas normas estão registrados, para fins contábeis, nos ativos epassivos diferidos correspondentes.q) Resultados de Exercícios Futuros – Referem-se; (i) às rendas recebidas antes do cumprimento do prazoda obrigação que lhes deu origem, sobre as quais não haja quaisquer perspectivas de exigibilidade e cujaapropriação, <strong>com</strong>o renda efetiva, depende apenas da fluência do prazo e (ii) deságios na aquisição deinvestimentos, não absorvidos no processo de consolidação.<strong>Itaú</strong> Unibanco Holding S.A. – Demonstrações Contábeis Completas – 31 de Março de 2012 96