- Page 1 and 2:

DANMARK SOM FOREGANGSLAND ET BÆRED

- Page 3 and 4:

REGERINGEN, januar 2000 Et bæredyg

- Page 5 and 6:

7.8. Finansiering af de stigende of

- Page 7 and 8:

ET BÆREDYGTIGT PENSIONSSYSTEM mods

- Page 9 and 10:

ET BÆREDYGTIGT PENSIONSSYSTEM anta

- Page 11 and 12:

ET BÆREDYGTIGT PENSIONSSYSTEM ande

- Page 13 and 14:

ET BÆREDYGTIGT PENSIONSSYSTEM dæk

- Page 15 and 16:

ET BÆREDYGTIGT PENSIONSSYSTEM udby

- Page 17 and 18:

ET BÆREDYGTIGT PENSIONSSYSTEM efte

- Page 19 and 20:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 21 and 22:

ET BÆREDYGTIGT PENSIONSSYSTEM I de

- Page 23 and 24:

ET BÆREDYGTIGT PENSIONSSYSTEM tæg

- Page 25 and 26:

ET BÆREDYGTIGT PENSIONSSYSTEM Heru

- Page 27 and 28:

ET BÆREDYGTIGT PENSIONSSYSTEM •

- Page 29 and 30:

ET BÆREDYGTIGT PENSIONSSYSTEM Med

- Page 31 and 32:

ET BÆREDYGTIGT PENSIONSSYSTEM Udvi

- Page 33 and 34:

ET BÆREDYGTIGT PENSIONSSYSTEM vise

- Page 35 and 36:

ET BÆREDYGTIGT PENSIONSSYSTEM sere

- Page 37 and 38:

ET BÆREDYGTIGT PENSIONSSYSTEM Der

- Page 39 and 40:

ET BÆREDYGTIGT PENSIONSSYSTEM er n

- Page 41 and 42:

ET BÆREDYGTIGT PENSIONSSYSTEM Indk

- Page 43 and 44:

ET BÆREDYGTIGT PENSIONSSYSTEM indk

- Page 45 and 46:

ET BÆREDYGTIGT PENSIONSSYSTEM Tabe

- Page 47 and 48:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 49 and 50:

ET BÆREDYGTIGT PENSIONSSYSTEM Fina

- Page 51 and 52:

ET BÆREDYGTIGT PENSIONSSYSTEM besk

- Page 53 and 54:

ET BÆREDYGTIGT PENSIONSSYSTEM Pens

- Page 55 and 56:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 57 and 58:

ET BÆREDYGTIGT PENSIONSSYSTEM det

- Page 59 and 60:

ET BÆREDYGTIGT PENSIONSSYSTEM Pens

- Page 61 and 62:

ET BÆREDYGTIGT PENSIONSSYSTEM inge

- Page 63 and 64:

ET BÆREDYGTIGT PENSIONSSYSTEM 3.2.

- Page 65 and 66:

ET BÆREDYGTIGT PENSIONSSYSTEM I fo

- Page 67 and 68:

ET BÆREDYGTIGT PENSIONSSYSTEM Et l

- Page 69 and 70:

ET BÆREDYGTIGT PENSIONSSYSTEM skat

- Page 71 and 72:

ET BÆREDYGTIGT PENSIONSSYSTEM Boks

- Page 74 and 75:

'$10$5. 620 )25(*$1*6/$1' 'HW IUHPW

- Page 76 and 77:

'$10$5. 620 )25(*$1*6/$1' œ 2YHUJD

- Page 78 and 79:

'$10$5. 620 )25(*$1*6/$1' IUHP WLO

- Page 80 and 81:

'$10$5. 620 )25(*$1*6/$1' %RNV 2P R

- Page 82 and 83:

%RNV 7UH VFHQDULHU IRU IRUWU QJQLQJ

- Page 84 and 85:

'$10$5. 620 )25(*$1*6/$1' ,QGNRPVWI

- Page 86 and 87:

'$10$5. 620 )25(*$1*6/$1' )LJXU 6DP

- Page 88 and 89:

'$10$5. 620 )25(*$1*6/$1' 7DEHO ,QG

- Page 90 and 91:

)LJXU ' NQLQJVJUDG L nU 3FW (QOLJH

- Page 92 and 93:

'$10$5. 620 )25(*$1*6/$1' J¡U DW K

- Page 94 and 95:

'$10$5. 620 )25(*$1*6/$1' SXQNW L H

- Page 96 and 97:

'$10$5. 620 )25(*$1*6/$1' 'HU EHUHJ

- Page 98 and 99:

'$10$5. 620 )25(*$1*6/$1' (Q IRUGHO

- Page 100 and 101:

5 Restgruppen DANMARK SOM FOREGANGS

- Page 102 and 103:

DANMARK SOM FOREGANGSLAND Størrels

- Page 104 and 105:

DANMARK SOM FOREGANGSLAND Der ses i

- Page 106 and 107:

DANMARK SOM FOREGANGSLAND Tabel 5.1

- Page 108 and 109:

DANMARK SOM FOREGANGSLAND Selv uden

- Page 110:

DANMARK SOM FOREGANGSLAND 16.100 pe

- Page 113 and 114:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 115 and 116:

ET BÆREDYGTIGT PENSIONSSYSTEM 6.1.

- Page 117 and 118:

ET BÆREDYGTIGT PENSIONSSYSTEM Før

- Page 119 and 120:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 121 and 122:

ET BÆREDYGTIGT PENSIONSSYSTEM Boks

- Page 123 and 124:

ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 125 and 126:

ET BÆREDYGTIGT PENSIONSSYSTEM Stor

- Page 127 and 128: ET BÆREDYGTIGT PENSIONSSYSTEM Boks

- Page 129 and 130: ET BÆREDYGTIGT PENSIONSSYSTEM Boks

- Page 131 and 132: ET BÆREDYGTIGT PENSIONSSYSTEM indk

- Page 133 and 134: ET BÆREDYGTIGT PENSIONSSYSTEM Den

- Page 135 and 136: ET BÆREDYGTIGT PENSIONSSYSTEM Effe

- Page 137 and 138: ET BÆREDYGTIGT PENSIONSSYSTEM Hvis

- Page 139 and 140: ET BÆREDYGTIGT PENSIONSSYSTEM Figu

- Page 141 and 142: ET BÆREDYGTIGT PENSIONSSYSTEM Godt

- Page 143 and 144: ET BÆREDYGTIGT PENSIONSSYSTEM Der

- Page 145 and 146: ET BÆREDYGTIGT PENSIONSSYSTEM Hvis

- Page 148 and 149: 7 7.1. Indledning DANMARK SOM FOREG

- Page 150 and 151: DANMARK SOM FOREGANGSLAND re end op

- Page 152 and 153: DANMARK SOM FOREGANGSLAND at andele

- Page 154 and 155: DANMARK SOM FOREGANGSLAND 7.3.1. N

- Page 156 and 157: DANMARK SOM FOREGANGSLAND osv. Det

- Page 158 and 159: DANMARK SOM FOREGANGSLAND at den ge

- Page 160 and 161: DANMARK SOM FOREGANGSLAND Den genne

- Page 162 and 163: DANMARK SOM FOREGANGSLAND 3½ pct.

- Page 164 and 165: DANMARK SOM FOREGANGSLAND I dette a

- Page 166 and 167: DANMARK SOM FOREGANGSLAND Stigninge

- Page 168 and 169: DANMARK SOM FOREGANGSLAND Figur 7.4

- Page 170 and 171: DANMARK SOM FOREGANGSLAND For at il

- Page 172 and 173: DANMARK SOM FOREGANGSLAND neratione

- Page 174 and 175: Figur 7.4.5. Registreret offentlig

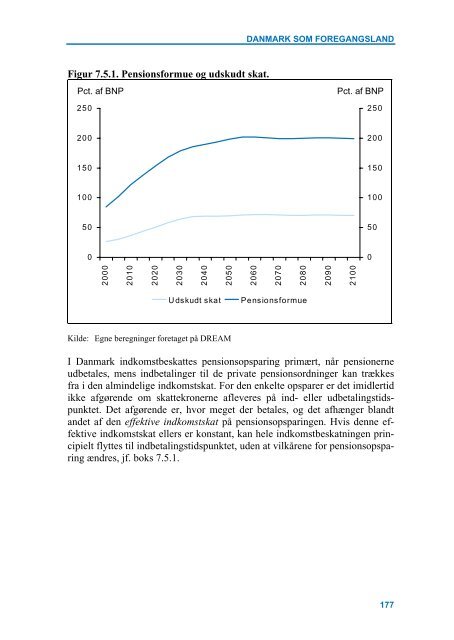

- Page 176 and 177: DANMARK SOM FOREGANGSLAND Med en me

- Page 180 and 181: DANMARK SOM FOREGANGSLAND sionsform

- Page 182 and 183: DANMARK SOM FOREGANGSLAND onskasser

- Page 184 and 185: DANMARK SOM FOREGANGSLAND nødvendi

- Page 186 and 187: DANMARK SOM FOREGANGSLAND bliver en

- Page 188 and 189: Figur 7.7.1. Ændrede demografiske

- Page 190 and 191: DANMARK SOM FOREGANGSLAND I regerin

- Page 192 and 193: DANMARK SOM FOREGANGSLAND komst og

- Page 194 and 195: DANMARK SOM FOREGANGSLAND således

- Page 196 and 197: DANMARK SOM FOREGANGSLAND krone, so

- Page 198 and 199: DANMARK SOM FOREGANGSLAND fritid ha

- Page 200 and 201: DANMARK SOM FOREGANGSLAND on vil de

- Page 202 and 203: 8 DANMARK SOM FOREGANGSLAND Pension

- Page 204 and 205: DANMARK SOM FOREGANGSLAND 8.1. Hvor

- Page 206 and 207: DANMARK SOM FOREGANGSLAND bruge mer

- Page 208 and 209: Figur 8.2.2. Opsparingen i Danmark

- Page 210 and 211: DANMARK SOM FOREGANGSLAND Offentlig

- Page 212 and 213: DANMARK SOM FOREGANGSLAND Figur 8.3

- Page 214 and 215: DANMARK SOM FOREGANGSLAND Boks 8.3.

- Page 216 and 217: DANMARK SOM FOREGANGSLAND • Arbej

- Page 218 and 219: DANMARK SOM FOREGANGSLAND Tabel 8.3

- Page 220 and 221: DANMARK SOM FOREGANGSLAND Figur 8.3

- Page 222 and 223: DANMARK SOM FOREGANGSLAND Figur 8.3

- Page 224 and 225: DANMARK SOM FOREGANGSLAND Omvendt b

- Page 226 and 227: DANMARK SOM FOREGANGSLAND Figur 8.4

- Page 228 and 229:

DANMARK SOM FOREGANGSLAND Opsparing

- Page 230 and 231:

DANMARK SOM FOREGANGSLAND virkning

- Page 232 and 233:

DANMARK SOM FOREGANGSLAND Figur 8.4

- Page 234 and 235:

DANMARK SOM FOREGANGSLAND kommende

- Page 236 and 237:

DANMARK SOM FOREGANGSLAND Figur 8.5

- Page 238 and 239:

DANMARK SOM FOREGANGSLAND Der er de

- Page 240 and 241:

DANMARK SOM FOREGANGSLAND Figur 8.6

- Page 242 and 243:

Figur 8.6.3. Dækningsgrad i år 20

- Page 244 and 245:

DANMARK SOM FOREGANGSLAND Figur 8.6

- Page 246 and 247:

DANMARK SOM FOREGANGSLAND gen af 19

- Page 248 and 249:

DANMARK SOM FOREGANGSLAND Bilag 8.1

- Page 250:

DANMARK SOM FOREGANGSLAND offentlig

- Page 253 and 254:

Dicks-Mirreaux, Louis & Mervyn King

- Page 255 and 256:

Tværministeriel (1995) Pensionsops

- Page 257 and 258:

2.4.5. Gennemsnitligt markedsafkast

- Page 259 and 260:

7.7.1. Hovedforudsætninger for for