Download publikationen i pdf-format

Download publikationen i pdf-format

Download publikationen i pdf-format

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

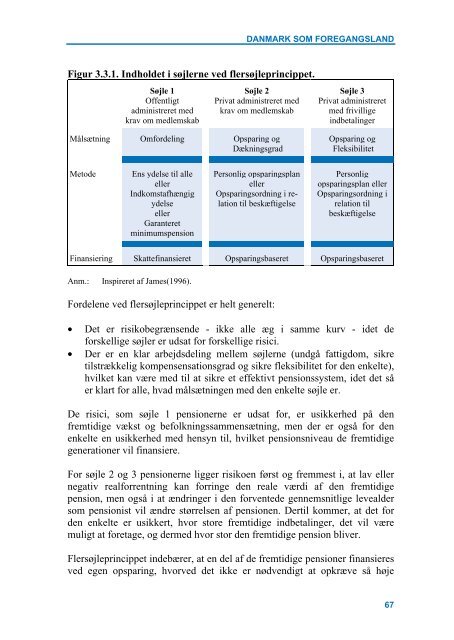

Figur 3.3.1. Indholdet i søjlerne ved flersøjleprincippet.<br />

Søjle 1<br />

Offentligt<br />

administreret med<br />

krav om medlemskab<br />

DANMARK SOM FOREGANGSLAND<br />

Søjle 2<br />

Privat administreret med<br />

krav om medlemskab<br />

Målsætning Omfordeling Opsparing og<br />

Dækningsgrad<br />

Metode Ens ydelse til alle<br />

eller<br />

Indkomstafhængig<br />

ydelse<br />

eller<br />

Garanteret<br />

minimumspension<br />

Personlig opsparingsplan<br />

eller<br />

Opsparingsordning i relation<br />

til beskæftigelse<br />

Søjle 3<br />

Privat administreret<br />

med frivillige<br />

indbetalinger<br />

Opsparing og<br />

Fleksibilitet<br />

Personlig<br />

opsparingsplan eller<br />

Opsparingsordning i<br />

relation til<br />

beskæftigelse<br />

Finansiering Skattefinansieret Opsparingsbaseret Opsparingsbaseret<br />

Anm.: Inspireret af James(1996).<br />

Fordelene ved flersøjleprincippet er helt generelt:<br />

• Det er risikobegrænsende - ikke alle æg i samme kurv - idet de<br />

forskellige søjler er udsat for forskellige risici.<br />

• Der er en klar arbejdsdeling mellem søjlerne (undgå fattigdom, sikre<br />

tilstrækkelig kompensensationsgrad og sikre fleksibilitet for den enkelte),<br />

hvilket kan være med til at sikre et effektivt pensionssystem, idet det så<br />

er klart for alle, hvad målsætningen med den enkelte søjle er.<br />

De risici, som søjle 1 pensionerne er udsat for, er usikkerhed på den<br />

fremtidige vækst og befolkningssammensætning, men der er også for den<br />

enkelte en usikkerhed med hensyn til, hvilket pensionsniveau de fremtidige<br />

generationer vil finansiere.<br />

For søjle 2 og 3 pensionerne ligger risikoen først og fremmest i, at lav eller<br />

negativ realforrentning kan forringe den reale værdi af den fremtidige<br />

pension, men også i at ændringer i den forventede gennemsnitlige levealder<br />

som pensionist vil ændre størrelsen af pensionen. Dertil kommer, at det for<br />

den enkelte er usikkert, hvor store fremtidige indbetalinger, det vil være<br />

muligt at foretage, og dermed hvor stor den fremtidige pension bliver.<br />

Flersøjleprincippet indebærer, at en del af de fremtidige pensioner finansieres<br />

ved egen opsparing, hvorved det ikke er nødvendigt at opkræve så høje<br />

67