Download publikationen i pdf-format

Download publikationen i pdf-format

Download publikationen i pdf-format

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

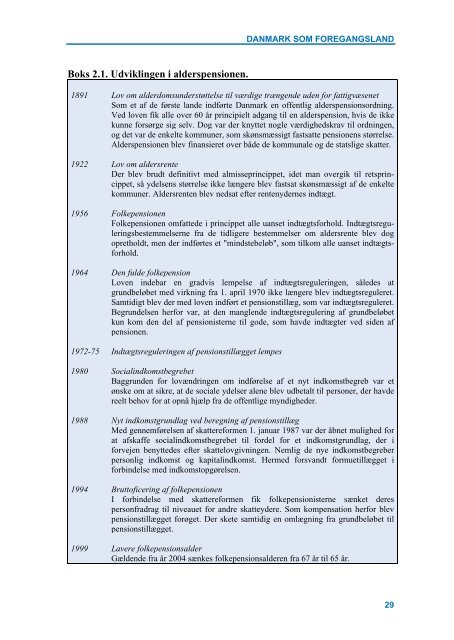

Boks 2.1. Udviklingen i alderspensionen.<br />

DANMARK SOM FOREGANGSLAND<br />

1891 Lov om alderdomsunderstøttelse til værdige trængende uden for fattigvæsenet<br />

Som et af de første lande indførte Danmark en offentlig alderspensionsordning.<br />

Ved loven fik alle over 60 år principielt adgang til en alderspension, hvis de ikke<br />

kunne forsørge sig selv. Dog var der knyttet nogle værdighedskrav til ordningen,<br />

og det var de enkelte kommuner, som skønsmæssigt fastsatte pensionens størrelse.<br />

Alderspensionen blev finansieret over både de kommunale og de statslige skatter.<br />

1922 Lov om aldersrente<br />

Der blev brudt definitivt med almisseprincippet, idet man overgik til retsprincippet,<br />

så ydelsens størrelse ikke længere blev fastsat skønsmæssigt af de enkelte<br />

kommuner. Aldersrenten blev nedsat efter rentenydernes indtægt.<br />

1956 Folkepensionen<br />

Folkepensionen omfattede i princippet alle uanset indtægtsforhold. Indtægtsreguleringsbestemmelserne<br />

fra de tidligere bestemmelser om aldersrente blev dog<br />

opretholdt, men der indførtes et "mindstebeløb", som tilkom alle uanset indtægtsforhold.<br />

1964 Den fulde folkepension<br />

Loven indebar en gradvis lempelse af indtægtsreguleringen, således at<br />

grundbeløbet med virkning fra 1. april 1970 ikke længere blev indtægtsreguleret.<br />

Samtidigt blev der med loven indført et pensionstillæg, som var indtægtsreguleret.<br />

Begrundelsen herfor var, at den manglende indtægtsregulering af grundbeløbet<br />

kun kom den del af pensionisterne til gode, som havde indtægter ved siden af<br />

pensionen.<br />

1972-75 Indtægtsreguleringen af pensionstillægget lempes<br />

1980 Socialindkomstbegrebet<br />

Baggrunden for lovændringen om indførelse af et nyt indkomstbegreb var et<br />

ønske om at sikre, at de sociale ydelser alene blev udbetalt til personer, der havde<br />

reelt behov for at opnå hjælp fra de offentlige myndigheder.<br />

1988 Nyt indkomstgrundlag ved beregning af pensionstillæg<br />

Med gennemførelsen af skattereformen 1. januar 1987 var der åbnet mulighed for<br />

at afskaffe socialindkomstbegrebet til fordel for et indkomstgrundlag, der i<br />

forvejen benyttedes efter skattelovgivningen. Nemlig de nye indkomstbegreber<br />

personlig indkomst og kapitalindkomst. Hermed forsvandt formuetillægget i<br />

forbindelse med indkomstopgørelsen.<br />

1994 Bruttoficering af folkepensionen<br />

I forbindelse med skattereformen fik folkepensionisterne sænket deres<br />

personfradrag til niveauet for andre skatteydere. Som kompensation herfor blev<br />

pensionstillægget forøget. Der skete samtidig en omlægning fra grundbeløbet til<br />

pensionstillægget.<br />

1999 Lavere folkepensionsalder<br />

Gældende fra år 2004 sænkes folkepensionsalderen fra 67 år til 65 år.<br />

29