Download publikationen i pdf-format

Download publikationen i pdf-format

Download publikationen i pdf-format

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ET BÆREDYGTIGT PENSIONSSYSTEM<br />

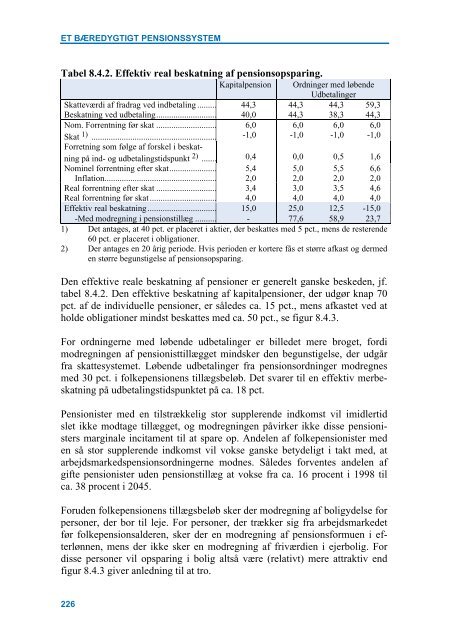

Tabel 8.4.2. Effektiv real beskatning af pensionsopsparing.<br />

Kapitalpension Ordninger med løbende<br />

Udbetalinger<br />

Skatteværdi af fradrag ved indbetaling ......... 44,3 44,3 44,3 59,3<br />

Beskatning ved udbetaling............................ 40,0 44,3 38,3 44,3<br />

Nom. Forrentning før skat ............................ 6,0 6,0 6,0 6,0<br />

Skat 1) .......................................................... -1,0 -1,0 -1,0 -1,0<br />

Forretning som følge af forskel i beskatning<br />

på ind- og udbetalingstidspunkt 2) ....... 0,4 0,0 0,5 1,6<br />

Nominel forrentning efter skat...................... 5,4 5,0 5,5 6,6<br />

Inflation.................................................... 2,0 2,0 2,0 2,0<br />

Real forrentning efter skat ............................ 3,4 3,0 3,5 4,6<br />

Real forrentning før skat............................... 4,0 4,0 4,0 4,0<br />

Effektiv real beskatning ................................ 15,0 25,0 12,5 -15,0<br />

-Med modregning i pensionstillæg .......... - 77,6 58,9 23,7<br />

1) Det antages, at 40 pct. er placeret i aktier, der beskattes med 5 pct., mens de resterende<br />

60 pct. er placeret i obligationer.<br />

2) Der antages en 20 årig periode. Hvis perioden er kortere fås et større afkast og dermed<br />

en større begunstigelse af pensionsopsparing.<br />

Den effektive reale beskatning af pensioner er generelt ganske beskeden, jf.<br />

tabel 8.4.2. Den effektive beskatning af kapitalpensioner, der udgør knap 70<br />

pct. af de individuelle pensioner, er således ca. 15 pct., mens afkastet ved at<br />

holde obligationer mindst beskattes med ca. 50 pct., se figur 8.4.3.<br />

For ordningerne med løbende udbetalinger er billedet mere broget, fordi<br />

modregningen af pensionisttillægget mindsker den begunstigelse, der udgår<br />

fra skattesystemet. Løbende udbetalinger fra pensionsordninger modregnes<br />

med 30 pct. i folkepensionens tillægsbeløb. Det svarer til en effektiv merbeskatning<br />

på udbetalingstidspunktet på ca. 18 pct.<br />

Pensionister med en tilstrækkelig stor supplerende indkomst vil imidlertid<br />

slet ikke modtage tillægget, og modregningen påvirker ikke disse pensionisters<br />

marginale incitament til at spare op. Andelen af folkepensionister med<br />

en så stor supplerende indkomst vil vokse ganske betydeligt i takt med, at<br />

arbejdsmarkedspensionsordningerne modnes. Således forventes andelen af<br />

gifte pensionister uden pensionstillæg at vokse fra ca. 16 procent i 1998 til<br />

ca. 38 procent i 2045.<br />

Foruden folkepensionens tillægsbeløb sker der modregning af boligydelse for<br />

personer, der bor til leje. For personer, der trækker sig fra arbejdsmarkedet<br />

før folkepensionsalderen, sker der en modregning af pensionsformuen i efterlønnen,<br />

mens der ikke sker en modregning af friværdien i ejerbolig. For<br />

disse personer vil opsparing i bolig altså være (relativt) mere attraktiv end<br />

figur 8.4.3 giver anledning til at tro.<br />

226