Download publikationen i pdf-format

Download publikationen i pdf-format

Download publikationen i pdf-format

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ET BÆREDYGTIGT PENSIONSSYSTEM<br />

Det er formentlig en ganske beskeden andel af indbetalingerne til individuelle<br />

pensionsordninger, der finansieres via lavere forbrug, jf. tabel 8.4.3. En dansk<br />

undersøgelse af de individuelle kapitalpensioner tyder således på, at det - for<br />

hver 100 kr. der indbetales - kun er ca. 12 kr., der er et resultat af lavere forbrug,<br />

se Florentsen (1995). En række amerikanske undersøgelser har fundet<br />

vidt forskellige resultater, hvilket understreger, at der er knyttet stor usikkerhed<br />

til bestemmelsen af de opsparingsfremmende effekter.<br />

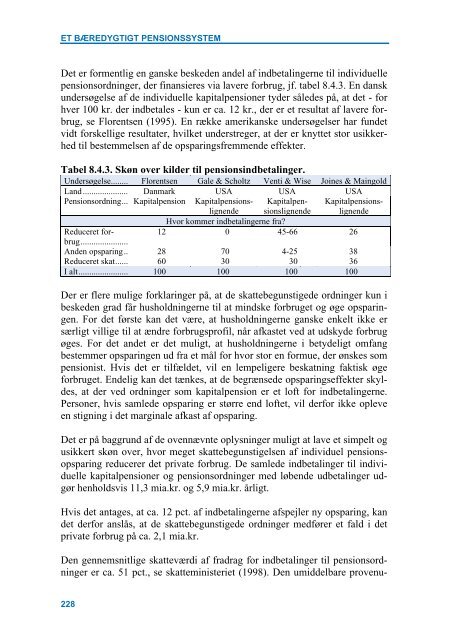

Tabel 8.4.3. Skøn over kilder til pensionsindbetalinger.<br />

Undersøgelse........ Florentsen Gale & Scholtz Venti & Wise Joines & Maingold<br />

Land..................... Danmark USA USA USA<br />

Pensionsordning... Kapitalpension KapitalpensionsKapitalpenKapitalpensionslignendesionslignendelignende Hvor kommer indbetalingerne fra?<br />

Reduceret forbrug......................<br />

12 0 45-66 26<br />

Anden opsparing.. 28 70 4-25 38<br />

Reduceret skat...... 60 30 30 36<br />

I alt....................... 100 100 100 100<br />

Der er flere mulige forklaringer på, at de skattebegunstigede ordninger kun i<br />

beskeden grad får husholdningerne til at mindske forbruget og øge opsparingen.<br />

For det første kan det være, at husholdningerne ganske enkelt ikke er<br />

særligt villige til at ændre forbrugsprofil, når afkastet ved at udskyde forbrug<br />

øges. For det andet er det muligt, at husholdningerne i betydeligt omfang<br />

bestemmer opsparingen ud fra et mål for hvor stor en formue, der ønskes som<br />

pensionist. Hvis det er tilfældet, vil en lempeligere beskatning faktisk øge<br />

forbruget. Endelig kan det tænkes, at de begrænsede opsparingseffekter skyldes,<br />

at der ved ordninger som kapitalpension er et loft for indbetalingerne.<br />

Personer, hvis samlede opsparing er større end loftet, vil derfor ikke opleve<br />

en stigning i det marginale afkast af opsparing.<br />

Det er på baggrund af de ovennævnte oplysninger muligt at lave et simpelt og<br />

usikkert skøn over, hvor meget skattebegunstigelsen af individuel pensionsopsparing<br />

reducerer det private forbrug. De samlede indbetalinger til individuelle<br />

kapitalpensioner og pensionsordninger med løbende udbetalinger udgør<br />

henholdsvis 11,3 mia.kr. og 5,9 mia.kr. årligt.<br />

Hvis det antages, at ca. 12 pct. af indbetalingerne afspejler ny opsparing, kan<br />

det derfor anslås, at de skattebegunstigede ordninger medfører et fald i det<br />

private forbrug på ca. 2,1 mia.kr.<br />

Den gennemsnitlige skatteværdi af fradrag for indbetalinger til pensionsordninger<br />

er ca. 51 pct., se skatteministeriet (1998). Den umiddelbare provenu-<br />

228