Download publikationen i pdf-format

Download publikationen i pdf-format

Download publikationen i pdf-format

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DANMARK SOM FOREGANGSLAND<br />

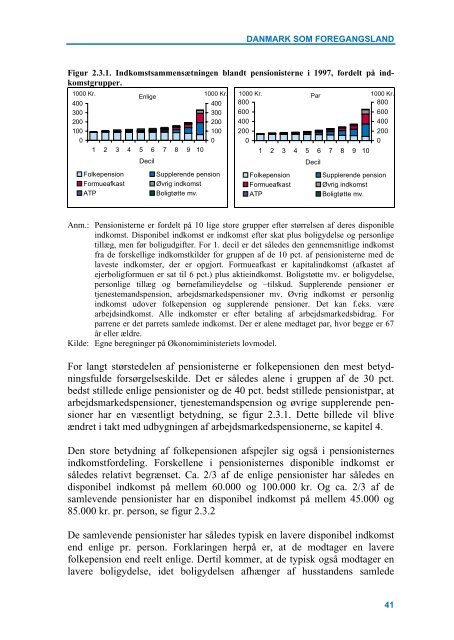

Figur 2.3.1. Indkomstsammensætningen blandt pensionisterne i 1997, fordelt på indkomstgrupper.<br />

1000 Kr.<br />

Enlige<br />

1000 Kr.<br />

400<br />

300<br />

200<br />

100<br />

0<br />

1 2 3 4 5 6 7 8 9 10<br />

Decil<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Folkepension Supplerende pension<br />

Formueafkast Øvrig indkomst<br />

ATP Boligtøtte mv.<br />

1000 Kr. Par<br />

1000 Kr.<br />

800<br />

600<br />

400<br />

200<br />

0<br />

1 2 3 4 5 6 7 8 9 10<br />

Decil<br />

800<br />

600<br />

400<br />

200<br />

0<br />

Folkepension Supplerende pension<br />

Formueafkast Øvrig indkomst<br />

ATP Boligtøtte mv.<br />

Anm.: Pensionisterne er fordelt på 10 lige store grupper efter størrelsen af deres disponible<br />

indkomst. Disponibel indkomst er indkomst efter skat plus boligydelse og personlige<br />

tillæg, men før boligudgifter. For 1. decil er det således den gennemsnitlige indkomst<br />

fra de forskellige indkomstkilder for gruppen af de 10 pct. af pensionisterne med de<br />

laveste indkomster, der er opgjort. Formueafkast er kapitalindkomst (afkastet af<br />

ejerboligformuen er sat til 6 pct.) plus aktieindkomst. Boligstøtte mv. er boligydelse,<br />

personlige tillæg og børnefamilieydelse og –tilskud. Supplerende pensioner er<br />

tjenestemandspension, arbejdsmarkedspensioner mv. Øvrig indkomst er personlig<br />

indkomst udover folkepension og supplerende pensioner. Det kan f.eks. være<br />

arbejdsindkomst. Alle indkomster er efter betaling af arbejdsmarkedsbidrag. For<br />

parrene er det parrets samlede indkomst. Der er alene medtaget par, hvor begge er 67<br />

år eller ældre.<br />

Kilde: Egne beregninger på Økonomiministeriets lovmodel.<br />

For langt størstedelen af pensionisterne er folkepensionen den mest betydningsfulde<br />

forsørgelseskilde. Det er således alene i gruppen af de 30 pct.<br />

bedst stillede enlige pensionister og de 40 pct. bedst stillede pensionistpar, at<br />

arbejdsmarkedspensioner, tjenestemandspension og øvrige supplerende pensioner<br />

har en væsentligt betydning, se figur 2.3.1. Dette billede vil blive<br />

ændret i takt med udbygningen af arbejdsmarkedspensionerne, se kapitel 4.<br />

Den store betydning af folkepensionen afspejler sig også i pensionisternes<br />

indkomstfordeling. Forskellene i pensionisternes disponible indkomst er<br />

således relativt begrænset. Ca. 2/3 af de enlige pensionister har således en<br />

disponibel indkomst på mellem 60.000 og 100.000 kr. Og ca. 2/3 af de<br />

samlevende pensionister har en disponibel indkomst på mellem 45.000 og<br />

85.000 kr. pr. person, se figur 2.3.2<br />

De samlevende pensionister har således typisk en lavere disponibel indkomst<br />

end enlige pr. person. Forklaringen herpå er, at de modtager en lavere<br />

folkepension end reelt enlige. Dertil kommer, at de typisk også modtager en<br />

lavere boligydelse, idet boligydelsen afhænger af husstandens samlede<br />

41