berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

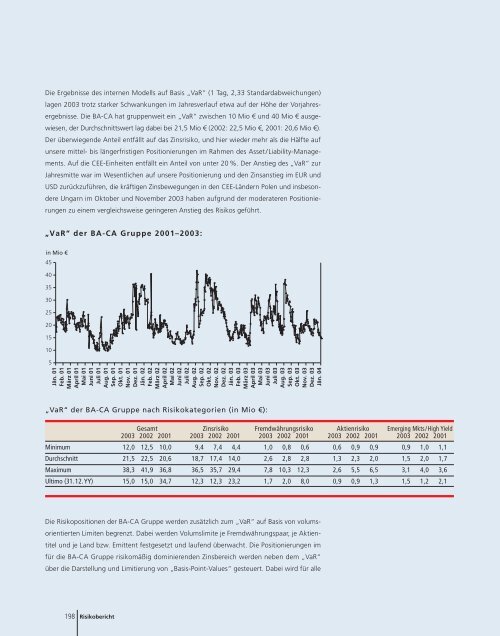

Die Ergebnisse des internen Modells auf Basis „VaR“ (1 Tag, 2,33 Standardabweichungen)<br />

lagen 2003 trotz starker Schwankungen im Jahresverlauf etwa auf der Höhe der Vorjahresergebnisse.<br />

Die BA-CA hat gruppenweit ein „VaR“ zwischen 10 Mio € und 40 Mio € ausgewiesen,<br />

der Durchschnittswert lag dabei bei 21,5 Mio € (2002: 22,5 Mio €, 2001: 20,6 Mio €).<br />

Der <strong>über</strong>wiegende Anteil entfällt auf <strong>das</strong> Zinsrisiko, und hier wieder mehr als die Hälfte auf<br />

unsere mittel- bis längerfristigen Positionierungen im Rahmen des Asset/Liability-Managements.<br />

Auf die CEE-Einheiten entfällt ein Anteil von unter 20 %. Der Anstieg des „VaR“ zur<br />

Jahresmitte war im Wesentlichen auf unsere Positionierung und den Zinsanstieg im EUR und<br />

USD zurückzuführen, die kräftigen Zinsbewegungen in den CEE-Ländern Polen und insbesondere<br />

Ungarn im Oktober und November 2003 haben aufgrund der moderateren Positionierungen<br />

zu einem vergleichsweise geringeren Anstieg des Risikos geführt.<br />

„VaR“ der BA-CA Gruppe 2001–2003:<br />

in Mio €<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

Jän. 01<br />

Feb. 01<br />

März 01<br />

April 01<br />

Mai 01<br />

Juni 01<br />

Juli 01<br />

Aug. 01<br />

Sep. 01<br />

Okt. 01<br />

Nov. 01<br />

Dez. 01<br />

Jän. 02<br />

Feb. 02<br />

März 02<br />

April 02<br />

Mai 02<br />

Juni 02<br />

Juli 02<br />

Aug. 02<br />

Sep. 02<br />

Okt. 02<br />

Nov. 02<br />

Dez. 02<br />

Jän. 03<br />

Feb. 03<br />

März 03<br />

April 03<br />

Mai 03<br />

Juni 03<br />

Juli 03<br />

Aug. 03<br />

Sep. 03<br />

Okt. 03<br />

Nov. 03<br />

Dez. 03<br />

Jän. 04<br />

„VaR“ der BA-CA Gruppe nach Risikokategorien (in Mio €):<br />

Die Risikopositionen der BA-CA Gruppe werden zusätzlich zum „VaR“ auf Basis von volumsorientierten<br />

Limiten begrenzt. Dabei werden Volumslimite je Fremdwährungspaar, je Aktientitel<br />

und je Land bzw. Emittent festgesetzt und laufend <strong>über</strong>wacht. Die Positionierungen im<br />

für die BA-CA Gruppe risikomäßig dominierenden Zinsbereich werden neben dem „VaR“<br />

<strong>über</strong> die Darstellung und Limitierung von „Basis-Point-Values“ gesteuert. Dabei wird für alle<br />

198 Risikobericht<br />

Gesamt Zinsrisiko Fremdwährungsrisiko Aktienrisiko Emerging Mkts/High Yield<br />

2003 2002 2001 2003 2002 2001 2003 2002 2001 2003 2002 2001 2003 2002 2001<br />

Minimum 12,0 12,5 10,0 9,4 7,4 4,4 1,0 0,8 0,6 0,6 0,9 0,9 0,9 1,0 1,1<br />

Durchschnitt 21,5 22,5 20,6 18,7 17,4 14,0 2,6 2,8 2,8 1,3 2,3 2,0 1,5 2,0 1,7<br />

Maximum 38,3 41,9 36,8 36,5 35,7 29,4 7,8 10,3 12,3 2,6 5,5 6,5 3,1 4,0 3,6<br />

Ultimo (31.12.YY) 15,0 15,0 34,7 12,3 12,3 23,2 1,7 2,0 8,0 0,9 0,9 1,3 1,5 1,2 2,1