berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Integriert im Segment International Markets sind neben dem Handel mit Zins-, Fremdwährungs-<br />

und Aktienprodukten auch der Handel und <strong>das</strong> Investment in Emerging-Markets-<br />

Bonds („EMI“) und seit Ende 2003 <strong>das</strong> Trading in High-Yield-Bonds von Corporates unterhalb<br />

Investmentgrade. Zum Jahresende 2003 entfallen 46 % des Emerging-Markets-Portfolios<br />

auf Lateinamerika, 17 % auf CEE-Länder, 15 % auf Asien und 12 % auf Russland. Das High-<br />

Yield-Portfolio weist derzeit ein Durchschnittsrating von B auf.<br />

Über ihre Tochter Bank Austria Cayman Islands ist die BA-CA seit 1999 in Hedge Fonds investiert.<br />

Schwerpunkte dieses Engagements liegen neben einer Beteiligung und Kreditfinanzierung<br />

in der Convertible Arbitrage und zu einem wesentlich geringeren Anteil im Investment<br />

in „Distressed Securities“. Die Ergebnisse dieses Engagements liegen in den letzten Jahren<br />

regelmäßig zwischen 7 % p. a. und 10 % p. a., <strong>über</strong> den gesamten Zeitraum wurden nur<br />

3 Monate mit einer negativen Monatsperformance von maximal – 0,8 % beobachtet. Im Rahmen<br />

der Investment Guidelines sind die wesentlichen Risikoparameter definiert. Die Einhaltung<br />

der Investment Guidelines und die tägliche Überprüfung der Bewertungsergebnisse<br />

erfolgt durch unser Risikomanagement in der Bank Austria Cayman Islands nach den Vorgaben<br />

des zentralen Risikomanagements in Wien.<br />

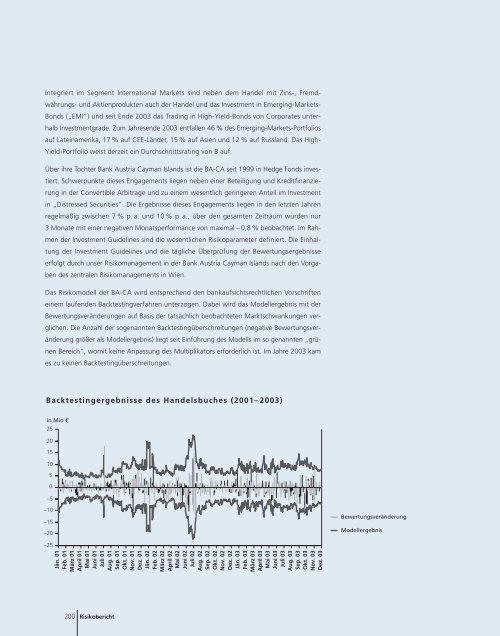

Das Risikomodell der BA-CA wird entsprechend den bankaufsichtsrechtlichen Vorschriften<br />

einem laufenden Backtestingverfahren unterzogen. Dabei wird <strong>das</strong> Modellergebnis mit der<br />

Bewertungsveränderungen auf Basis der tatsächlich beobachteten Marktschwankungen verglichen.<br />

Die Anzahl der sogenannten Backtesting<strong>über</strong>schreitungen (negative Bewertungsveränderung<br />

größer als Modellergebnis) liegt seit Einführung des Modells im so genannten „grünen<br />

Bereich“, womit keine Anpassung des Multiplikators erforderlich ist. Im Jahre 2003 kam<br />

es zu keinen Backtesting<strong>über</strong>schreitungen.<br />

Backtestingergebnisse des Handelsbuches (2001–2003)<br />

in Mio €<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

–5<br />

–10<br />

–15<br />

–20<br />

–25<br />

Jän. 01<br />

Feb. 01<br />

März 01<br />

April 01<br />

Mai 01<br />

Juni 01<br />

Juli 01<br />

Aug. 01<br />

Sep. 01<br />

Okt. 01<br />

Nov. 01<br />

Dez. 01<br />

Jän. 02<br />

Feb. 02<br />

März 02<br />

April 02<br />

Mai 02<br />

Juni 02<br />

Juli 02<br />

Aug. 02<br />

Sep. 02<br />

Okt. 02<br />

Nov. 02<br />

Dez. 02<br />

Jän. 03<br />

Feb. 03<br />

März 03<br />

April 03<br />

Mai 03<br />

Juni 03<br />

Juli 03<br />

Aug. 03<br />

Sep. 03<br />

Okt. 03<br />

Nov. 03<br />

Dez. 03<br />

200 Risikobericht<br />

Bewertungsveränderung<br />

Modellergebnis