berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

berichtet über das Geschäftsjahr

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Gegen Jahresende beschleunigte sich die Expansion<br />

vor allem aufgrund der anziehenden Nachfrage<br />

seitens der Unternehmen in den drei großen Volkswirtschaften<br />

Polen, Ungarn und Tschechien. In allen<br />

Ländern (mit Ausnahme von Slowenien) wurde die<br />

Kreditexpansion aber von der stetig wachsenden<br />

Privatkreditnachfrage getragen. Die immer noch vorhandene<br />

Unterversorgung bei Privatkrediten (11% des<br />

BIP verglichen mit 43 % im Euroraum) bestimmt den<br />

Aufholprozess, ganz besonders dynamisch in Ländern<br />

wie Bulgarien, Rumänien, aber auch in der Slowakei.<br />

In Polen brachte der wirtschaftliche Turnaround auch<br />

eine wachsende Privatkreditnachfrage. Aufgrund des<br />

Anstiegs der letzten Jahre werden die Wachstumsraten<br />

der Privatkredite zwar nachlassen, <strong>das</strong> Neugeschäftsvolumen<br />

wird jedoch weiter hoch bleiben.<br />

Die Einlagenentwicklung konnte nicht ganz mit der<br />

Kreditexpansion Schritt halten. Dies liegt zum einen<br />

an der bereits höheren Produktnutzung in vielen<br />

Ländern (mit 45 % des BIP liegen die Einlagen in<br />

CEE nicht mehr so deutlich unter dem Euro-Durchschnitt<br />

von 72 % wie bei den Krediten), zum anderen<br />

aber auch an niedrigen Realzinsen und einem<br />

starken privaten Konsum. Zudem gewinnen auch in<br />

CEE alternative Anlageformen zusehends an Bedeutung,<br />

allen voran Pensionsvorsorgeprodukte.<br />

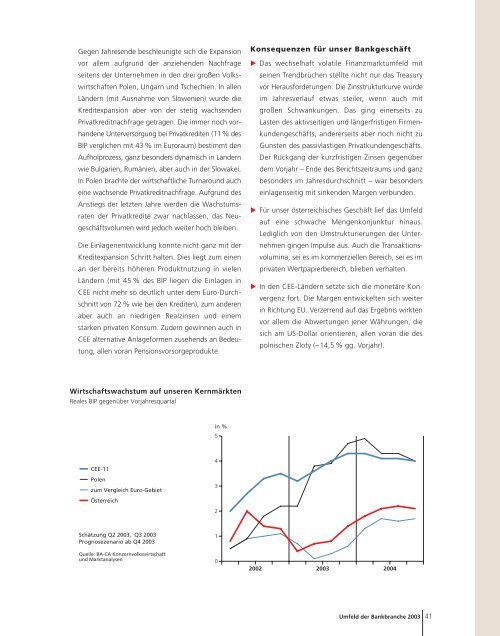

Wirtschaftswachstum auf unseren Kernmärkten<br />

Reales BIP gegen<strong>über</strong> Vorjahresquartal<br />

CEE-11<br />

Polen<br />

zum Vergleich Euro-Gebiet<br />

Österreich<br />

Schätzung Q2 2003, Q3 2003<br />

Prognosezenario ab Q4 2003<br />

Quelle: BA-CA Konzernvolkswirtschaft<br />

und Marktanalysen<br />

in %<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Konsequenzen für unser Bankgeschäft<br />

� Das wechselhaft volatile Finanzmarktumfeld mit<br />

seinen Trendbrüchen stellte nicht nur <strong>das</strong> Treasury<br />

vor Herausforderungen. Die Zinsstrukturkurve wurde<br />

im Jahresverlauf etwas steiler, wenn auch mit<br />

großen Schwankungen. Das ging einerseits zu<br />

Lasten des aktivseitigen und längerfristigen Firmenkundengeschäfts,<br />

andererseits aber noch nicht zu<br />

Gunsten des passivlastigen Privatkundengeschäfts.<br />

Der Rückgang der kurzfristigen Zinsen gegen<strong>über</strong><br />

dem Vorjahr – Ende des Berichtszeitraums und ganz<br />

besonders im Jahresdurchschnitt – war besonders<br />

einlagenseitig mit sinkenden Margen verbunden.<br />

� Für unser österreichisches Geschäft lief <strong>das</strong> Umfeld<br />

auf eine schwache Mengenkonjunktur hinaus.<br />

Lediglich von den Umstrukturierungen der Unternehmen<br />

gingen Impulse aus. Auch die Transaktionsvolumina,<br />

sei es im kommerziellen Bereich, sei es im<br />

privaten Wertpapierbereich, blieben verhalten.<br />

� In den CEE-Ländern setzte sich die monetäre Konvergenz<br />

fort. Die Margen entwickelten sich weiter<br />

in Richtung EU. Verzerrend auf <strong>das</strong> Ergebnis wirkten<br />

vor allem die Abwertungen jener Währungen, die<br />

sich am US-Dollar orientieren, allen voran die des<br />

polnischen Zloty (–14,5 % gg. Vorjahr).<br />

2002 2003 2004<br />

Umfeld der Bankbranche 2003<br />

41