Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2.2.1 Projektziel<br />

Das von der <strong>Baden</strong>-Württemberg Stiftung finanzierte<br />

und von den Projektpartnern HTWG<br />

Konstanz sowie IHK Hochrhein-Bodensee organisierte<br />

und begleitete Projekt OpTiMA – Optimierung<br />

von Total Cost of Ownership <strong>Dienstleistungen</strong><br />

im Maschinen- und Anlagenbau – ging<br />

von der Beobachtung aus, dass produktlebenszyklusorientierte<br />

<strong>Dienstleistungen</strong> im Maschinen-<br />

und Anlagenbau häufig nur un<strong>zu</strong>reichend<br />

am Markt angeboten werden. Gleichzeitig, und<br />

das zeigen vor allem die Ergebnisse der aktuellen<br />

Dienstleistungsforschung, wächst die Bedeutung<br />

produktbegleitender <strong>Dienstleistungen</strong><br />

für die nachhaltige Entwicklung der Unternehmen<br />

dieser Branche.<br />

Um diese Diskrepanz vor allem für die kleinen<br />

und mittelständischen Betriebe <strong>zu</strong> beheben,<br />

sollte das Forschungsprojekt konkrete Lösungen<br />

und <strong>Wege</strong> anbieten und gemeinsam mit zwei<br />

Pilotbetrieben die Einführung in die betriebliche<br />

Praxis vorbereiten. Auch für den Kunden gewinnen<br />

produktbegleitende <strong>Dienstleistungen</strong><br />

schließlich immer mehr an Bedeutung, da es so<br />

möglich ist, durch den Einkauf bedarfsgerechter<br />

<strong>Dienstleistungen</strong> die Zuverlässigkeit der Investitionsgüter<br />

bei möglichst geringen Lebenszykluskosten<br />

<strong>zu</strong> maximieren. In diesem Zusammenhang<br />

wächst die Bedeutung sogenannter<br />

Life-Cycle-Cost- (LCC) bzw. Total-Cost-of-Ownership-Konzepte<br />

(TCO).<br />

Was bedeuten der TCO- bzw. der LCC-Ansatz?<br />

Der TCO-Ansatz berücksichtigt alle (relevanten)<br />

Kosten, die mit der Beschaffung und der<br />

Verwendung eines Investitionsgutes verbunden<br />

sind.<br />

TCO stellt eine Anwendung der Lebenszyklusbetrachtung<br />

auf Beschaffungsentscheidungen<br />

dar und wird insbesondere bei kapitalintensiven,<br />

langfristig <strong>zu</strong> nutzenden Gütern mit<br />

hohen Kosten in der Nut<strong>zu</strong>ngsphase angewendet.<br />

Die Chance, auf <strong>zu</strong>künftige Kosten Einfluss<br />

<strong>zu</strong> nehmen, spielt bei Neubeschaffungen von<br />

Maschinen/Anlagen sowohl für den Hersteller<br />

als auch für den Betreiber eine wichtige Rolle.<br />

Ein besonderer Fokus liegt dabei auf Verfügbarkeit<br />

und Prozess-Stabilität der Maschinen.<br />

TCO macht die Kostenverläufe auf Betreiberseite<br />

kalkulierbar.<br />

TCO ist in der „Startphase“ oft mit hohem Aufwand<br />

für den Hersteller verbunden. Idealerweise<br />

ergibt sich jedoch für Premiumanbieter<br />

eine quantitative Argumentationshilfe bei<br />

Aufbau und Pflege einer Kundenbeziehung.<br />

TCO bedeutet für die Konstruktion oft einen<br />

Paradigmenwechsel (am Anfang mehr, insgesamt<br />

weniger). Dies betrifft u.a.<br />

– die Dimensionierung/Auslegung von Komponenten<br />

– die Verwendung von in der Anschaffung<br />

teureren Komponenten<br />

– die Betrachtung von Gesamtprozessen<br />

– die Zugänglichkeit/Austauschbarkeit von<br />

Bauteilen<br />

„Das Problem, mit dem wir es als Maschinenbauer<br />

<strong>zu</strong> tun haben, ist ganz einfach <strong>zu</strong> beschreiben“,<br />

skizziert Klaudijo Dreher seine Situation. „Wir<br />

arbeiten nicht mit unseren Maschinen, und deshalb<br />

wissen wir erst durch die Information unserer<br />

Kunden, wann und wo Schäden auftreten.<br />

Eine Art vorbeugender Schadensverhinderung<br />

gibt es für uns in der Regel nicht.“ Erst durch die<br />

Rückkopplung auf dem Markt ist eine Information<br />

über Schäden möglich. Und ohne Mitwirkung<br />

des Kunden keine Information. Da<strong>zu</strong> kommt,<br />

dass die Maschinen nur in den seltensten Fällen<br />

miteinander vergleichbar sind. Zwar gibt es<br />

eine Reihe standardisierter Bauteile, die in den<br />

meisten Werkzeugmaschinen <strong>zu</strong>m Einsatz kommen.<br />

Von Kunde <strong>zu</strong> Kunde jedoch variieren Zahl<br />

und Aufgabe diverser Sonderteile. Dennoch<br />

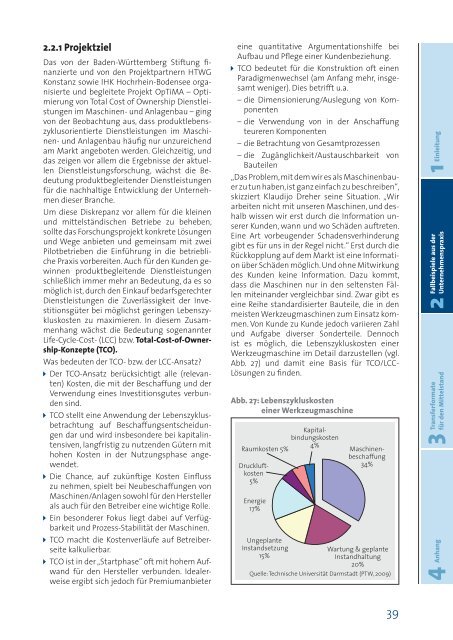

ist es möglich, die Lebenszykluskosten einer<br />

Werkzeugmaschine im Detail dar<strong>zu</strong>stellen (vgl.<br />

Abb. 27) und damit eine Basis für TCO/LCC-<br />

Lösungen <strong>zu</strong> finden.<br />

Abb. 27: Lebenszykluskosten<br />

einer Werkzeugmaschine<br />

Raumkosten 5%<br />

Druckluftkosten<br />

5%<br />

Energie<br />

17%<br />

Ungeplante<br />

Instandset<strong>zu</strong>ng<br />

15%<br />

Kapitalbindungskosten<br />

4%<br />

Maschinenbeschaffung<br />

34%<br />

Wartung & geplante<br />

Instandhaltung<br />

20%<br />

Quelle: Technische Universität Darmstadt (PTW, 2009)<br />

1 Einleitung<br />

Fallbeispiele aus der<br />

2 Unternehmenspraxis<br />

Transferformate<br />

3 für den Mittelstand<br />

4 Anhang<br />

39