Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Neue Wege zu modernen Dienstleistungen - Baden-Württemberg ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

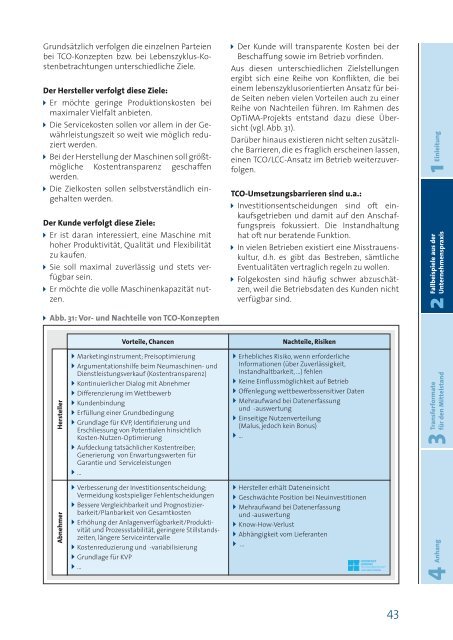

Grundsätzlich verfolgen die einzelnen Parteien<br />

bei TCO-Konzepten bzw. bei Lebenszyklus-Kostenbetrachtungen<br />

unterschiedliche Ziele.<br />

Der Hersteller verfolgt diese Ziele:<br />

Er möchte geringe Produktionskosten bei<br />

maximaler Vielfalt anbieten.<br />

Die Servicekosten sollen vor allem in der Gewährleistungszeit<br />

so weit wie möglich reduziert<br />

werden.<br />

Bei der Herstellung der Maschinen soll größtmögliche<br />

Kostentransparenz geschaffen<br />

werden.<br />

Die Zielkosten sollen selbstverständlich eingehalten<br />

werden.<br />

Der Kunde verfolgt diese Ziele:<br />

Er ist daran interessiert, eine Maschine mit<br />

hoher Produktivität, Qualität und Flexibilität<br />

<strong>zu</strong> kaufen.<br />

Sie soll maximal <strong>zu</strong>verlässig und stets verfügbar<br />

sein.<br />

Er möchte die volle Maschinenkapazität nutzen.<br />

Der Kunde will transparente Kosten bei der<br />

Beschaffung sowie im Betrieb vorfinden.<br />

Aus diesen unterschiedlichen Zielstellungen<br />

ergibt sich eine Reihe von Konflikten, die bei<br />

einem lebenszyklusorientierten Ansatz für beide<br />

Seiten neben vielen Vorteilen auch <strong>zu</strong> einer<br />

Reihe von Nachteilen führen. Im Rahmen des<br />

OpTiMA-Projekts entstand da<strong>zu</strong> diese Übersicht<br />

(vgl. Abb. 31).<br />

Darüber hinaus existieren nicht selten <strong>zu</strong>sätzliche<br />

Barrieren, die es fraglich erscheinen lassen,<br />

einen TCO/LCC-Ansatz im Betrieb weiter<strong>zu</strong>verfolgen.<br />

TCO-Umset<strong>zu</strong>ngsbarrieren sind u.a.:<br />

Investitionsentscheidungen sind oft einkaufsgetrieben<br />

und damit auf den Anschaffungspreis<br />

fokussiert. Die Instandhaltung<br />

hat oft nur beratende Funktion.<br />

In vielen Betrieben existiert eine Misstrauenskultur,<br />

d.h. es gibt das Bestreben, sämtliche<br />

Eventualitäten vertraglich regeln <strong>zu</strong> wollen.<br />

Folgekosten sind häufig schwer ab<strong>zu</strong>schätzen,<br />

weil die Betriebsdaten des Kunden nicht<br />

verfügbar sind.<br />

1 Einleitung<br />

Fallbeispiele aus der<br />

2 Unternehmenspraxis<br />

Abb. 31: Vor- und Nachteile von TCO-Konzepten<br />

Vorteile, Chancen<br />

Nachteile, Risiken<br />

Hersteller<br />

Marketinginstrument; Preisoptimierung<br />

Argumentationshilfe beim Neumaschinen- und<br />

Dienstleistungsverkauf (Kostentransparenz)<br />

Kontinuierlicher Dialog mit Abnehmer<br />

Differenzierung im Wettbewerb<br />

Kundenbindung<br />

Erfüllung einer Grundbedingung<br />

Grundlage für KVP, Identifizierung und<br />

Erschliessung von Potentialen hinsichtlich<br />

Kosten-Nutzen-Optimierung<br />

Aufdeckung tatsächlicher Kostentreiber;<br />

Generierung von Erwartungswerten für<br />

Garantie und Serviceleistungen<br />

...<br />

Erhebliches Risiko, wenn erforderliche<br />

Informationen (über Zuverlässigkeit,<br />

Instandhaltbarkeit, ...) fehlen<br />

Keine Einflussmöglichkeit auf Betrieb<br />

Offenlegung wettbewerbssensitiver Daten<br />

Mehraufwand bei Datenerfassung<br />

und -auswertung<br />

Einseitige Nutzenverteilung<br />

(Malus, jedoch kein Bonus)<br />

...<br />

Transferformate<br />

3 für den Mittelstand<br />

Abnehmer<br />

Verbesserung der Investitionsentscheidung;<br />

Vermeidung kostspieliger Fehlentscheidungen<br />

Bessere Vergleichbarkeit und Prognostizierbarkeit/Planbarkeit<br />

von Gesamtkosten<br />

Erhöhung der Anlagenverfügbarkeit/Produktivität<br />

und Prozessstabilität, geringere Stillstandszeiten,<br />

längere Serviceintervalle<br />

Kostenreduzierung und -variabilisierung<br />

Grundlage für KVP<br />

...<br />

Hersteller erhält Dateneinsicht<br />

Geschwächte Position bei Neuinvestitionen<br />

Mehraufwand bei Datenerfassung<br />

und -auswertung<br />

Know-How-Verlust<br />

Abhängigkeit vom Lieferanten<br />

...<br />

4 Anhang<br />

43