prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

PRORENDITA 5<br />

Britischer Lebensversicherungsmarkt<br />

Britische Kapitallebensversicherungen<br />

Der britische Versicherungsmarkt ist der drittgrößte der Welt, mit einem Prämienaufkommen<br />

von knapp 100 Mrd. GBP ist er in Europa führend vor Frankreich und der Bundesrepublik<br />

Deutschland. Mit einer 200-jährigen Tradition gelten britische Lebensversicherungen<br />

als solides und langfristiges Investment für den privaten Vermögensaufbau.<br />

Der Markt wird maßgeblich von den 10 größten Gesellschaften dominiert, die gemeinsam<br />

einen Marktanteil von ca. 60 % erreichen. Britische Versicherungsunternehmen<br />

werden durch die Financial Services Authority (FSA) überwacht (u. a. Befähigung des<br />

Managements, Qualität der Prozessabwicklung). Trotz strenger Aufsicht sind die Kapitalanlagevorschriften<br />

für die Versicherungsgesellschaften in Großbritannien vergleichsweise<br />

progressiv. Britische Versicherungen dürfen bis zu 100 % ihres Kapitalstocks in<br />

Aktien investieren, deutsche Versicherungen sind auf eine Risikokapitalquote von 35 %<br />

gemäß Versicherungsaufsichtsgesetz limitiert. Durch hohe Aktienbestände in den<br />

80er- und 90er-Jahren konnten die britischen Gesellschaften hohe finanzielle Reserven<br />

aufbauen, die sie nicht unmittelbar an die Versicherten weiterreichten. Diese Art der<br />

Glättung von Bonuszuweisungen in Relation zu den Erträgen wird als „Smoothing“ bezeichnet<br />

und führt in volatilen Kapitalmarktphasen zu weiterhin relativ stabilen Bonuszuweisungen.<br />

Die hohen Reserven der britischen Lebensversicherungsgesellschaften<br />

spiegeln sich insbesondere in deren Ratings wider. Während die Mehrzahl der deutschen<br />

Versicherungen im Bereich A– bis BBB nach Standard & Poor’s geratet ist, erreichen<br />

sie oftmals Ratings in den Bereichen AA bis A. Das dennoch grundsätzlich bestehende<br />

Ausfallrisiko britischer Versicherungsgesellschaften wird durch einen staatlich<br />

reglementierten Einlagensicherungsfonds begrenzt. Dieser garantiert den Versicherten<br />

die ersten 2.000 GBP ihrer Versicherungssumme zu 100 % und die restliche Versicherungssumme<br />

zu 90 %.<br />

PRORENDITA 5 – Britische Leben<br />

Rückkaufswert<br />

Kaufpreis<br />

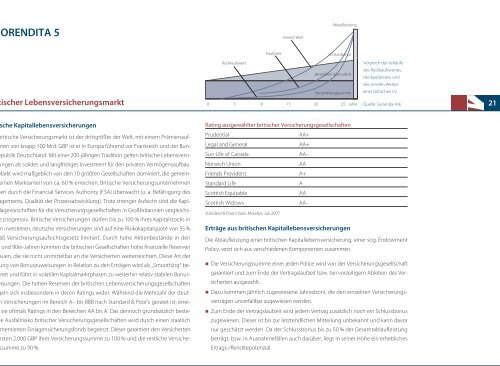

Rating ausgewählter britischer Versicherungsgesellschaften<br />

Prudential AA+<br />

Legal and General AA+<br />

Sun Life of Canada AA–<br />

Norwich Union AA<br />

Friends Provident A+<br />

Standard Life A<br />

Scottish Equitable AA<br />

Scottish Widows AA–<br />

Standard & Poor’s bzw. Moodys, Juli 2007<br />

innerer Wert<br />

Ablaufleistung<br />

Schlussbonus<br />

Jahresboni (kumuliert)<br />

Versicherungssumme<br />

0 5 10 15 20 25<br />

Erträge aus britischen Kapitallebensversicherungen<br />

Vergleich der Verläufe<br />

des Rückkaufswertes,<br />

des Kaufpreises und<br />

des inneren Wertes<br />

einer britischen LV<br />

Quelle: Surrenda-link<br />

Die Ablaufleistung einer britischen Kapitallebensversicherung, einer sog. Endowment<br />

Policy, setzt sich aus verschiedenen Komponenten zusammen.<br />

� Die Versicherungssumme einer jeden Police wird von der Versicherungsgesellschaft<br />

garantiert und zum Ende der Vertragslaufzeit bzw. bei vorzeitigem Ableben des Versicherten<br />

ausgezahlt.<br />

� Dazu kommen jährlich zugewiesene Jahresboni, die den einzelnen Versicherungsverträgen<br />

unverfallbar zugewiesen werden.<br />

� Zum Ende der Vertragslaufzeit wird jedem Vertrag zusätzlich noch ein Schlussbonus<br />

zugewiesen. Dieser ist bis zur letztendlichen Mitteilung unbekannt und kann davor<br />

nur geschätzt werden. Da der Schlussbonus bis zu 50 % der Gesamtablaufleistung<br />

beträgt, bzw. in Ausnahmefällen auch darüber, liegt in seiner Höhe ein erhebliches<br />

Ertrags-/Renditepotenzial.<br />

Jahre<br />

21