prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfolio<br />

Es ist geplant, ein diversifiziertes Portfolio britischer Zweitmarkt-Kapitallebensversicherungen<br />

zu erwerben und am britischen Zweitmarkt aktiv zu handeln. Zur Steuerung der<br />

Portfoliorisiken wurden folgende Anlage- und Verkaufskriterien, die auch im Rahmen<br />

des Investment Advisory and Agency Agreement mit Surrenda-link festgeschrieben<br />

wurden, aufgestellt. Das Management der britischen Limited Partnership ist verpflichtet,<br />

diese zu befolgen.<br />

Anlagekriterien<br />

� Maximal 25 % der Policen (ab 2017: 30 %) dürfen von einer Versicherungsgesellschaft<br />

stammen. Es wird eine Streuung auf mindestens 15 Versicherungsgesellschaften (ab<br />

2017: 10) angestrebt.<br />

� Die Versicherungsgesellschaften müssen grundsätzlich über ein Rating von mindestens<br />

BBB nach Standard & Poor’s oder einem gleichwertigem Anbieter verfügen (Investment<br />

Grade), maximal 10 % der Policen dürfen dabei von Versicherungsgesellschaften<br />

mit BBB oder schlechter bzw. ohne Rating erworben werden.<br />

� Das Durchschnittsrating aller Gesellschaften soll mindestens einem A entsprechen.<br />

� Die Policen sollen einen Kaufpreis zwischen 3.000 GBP und 140.000 GBP aufweisen.<br />

� Die Kriterien der finanzierenden Bank müssen zwingend eingehalten werden.<br />

Von den Anlagerichtlinien kann, im Sinne der Wahrung der Interessen der Anleger, im<br />

Fall außerordentlicher Entwicklungen im Zweitmarkt abgewichen werden.<br />

PRORENDITA 5 – Britische Leben<br />

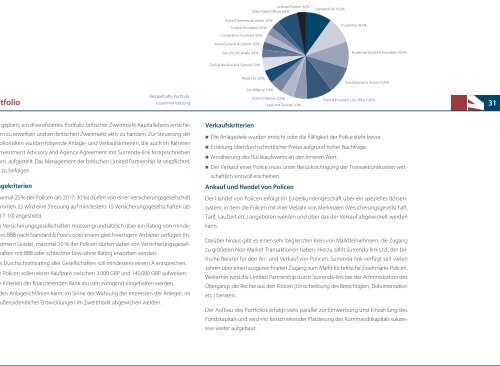

Beispielhafte Portfoliozusammensetzung<br />

Aviva (Commercial Union) 3,0%<br />

Scottish Provident 3,0%<br />

Cooperative Insurance 3,0%<br />

Aviva (General Accident) 3,0%<br />

Sun Life of Canada 3,0%<br />

Clerical Medical and General 5,0%<br />

Verkaufskriterien<br />

Unitised Policen 3,0%<br />

Other Rated Offices 8,0%<br />

Royal Life 5,0%<br />

Sun Alliance 5,0%<br />

Scottish Widows 5,0%<br />

Legal and General 5,0%<br />

Standard Life 10,0%<br />

Prudential 10,0%<br />

Aviva (Norwich Union) 10,0%<br />

Friends Provident Life Office 10,0%<br />

Prudential (Scottish Amicable) 10,0%<br />

� Die Anlageziele wurden erreicht oder die Fälligkeit der Police steht bevor.<br />

� Erzielung überdurchschnittlicher Preise aufgrund hoher Nachfrage.<br />

� Annäherung des Rückkaufswerts an den inneren Wert.<br />

� Der Verkauf einer Police muss unter Berücksichtigung der Transaktionskosten wirtschaftlich<br />

sinnvoll erscheinen.<br />

Ankauf und Handel von Policen<br />

Der Handel von Policen erfolgt im Einzelkundengeschäft über ein spezielles Börsensystem,<br />

in dem die Policen mit ihrer Vielzahl von Merkmalen (Versicherungsgesellschaft,<br />

Tarif, Laufzeit etc.) angeboten werden und über das der Verkauf abgewickelt werden<br />

kann.<br />

Darüber hinaus gibt es einen sehr begrenzten Kreis von Marktteilnehmern, die Zugang<br />

zu größeren Non-Market-Transaktionen haben. Hierzu zählt Surrenda-link Ltd., der britische<br />

Berater für den An- und Verkauf von Policen. Surrenda-link verfügt seit vielen<br />

Jahren über einen ausgezeichneten Zugang zum Markt für britische Zweitmarkt-Policen.<br />

Weiterhin wird die Limited Partnership durch Surrenda-link bei der Administration des<br />

Übergangs der Rechte aus den Policen (Umschreibung des Berechtigten, Dokumentation<br />

etc.) beraten.<br />

Der Aufbau des Portfolios erfolgt stets parallel zur Einwerbung und Einzahlung des<br />

Fondskapitals und wird mit fortschreitender Platzierung des Kommanditkapitals sukzessive<br />

weiter aufgebaut.<br />

31